短时间内想成为“中国迪士尼”,泡泡玛特要做的还很多。

图片来源:泡泡玛特官方微博

正值六一儿童节的档口,“傍上”盲盒发家致富的潮玩公司泡泡玛特递交了招股说明书,正式开启赴港上市之旅。

靠盲盒扭亏,年赚16亿

说2019年是“盲盒元年”一点也不过分,虽说盲盒概念的起源大约来自日本的福袋,至少可以追溯到上世纪80年代,甚至国内也早有各种形式的扭蛋、盲盒等产品,但盲盒还是在2019年才真正火爆成一种普遍的经济现象,在行业大势下,泡泡玛特可能是受益最大的公司。

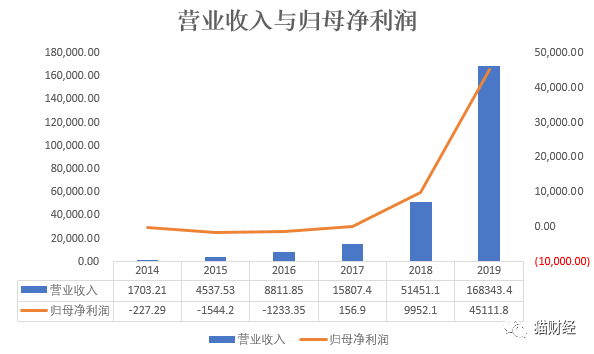

2017年时,泡泡玛特曾在新三板上市,从当时披露的年报和转让说明书来看,2014年-2016年泡泡玛特都处在亏损状态,甚至亏损幅度还在快速扩大,直到2017年开始收入Molly版权,并结合“盲盒”的形式销售,才让泡泡玛特开始扭亏。

如今年营收达到16.83亿的泡泡玛特,2017年时营收才刚刚破亿,年复合增长率达到226.34%,而归母净利润也从156.9万增长到4.51亿。

据弗若斯特沙利文报告,按零售估值计,2019年中国潮玩零售市场前五大运营商占比分别为8.5%、7.7%、3.3%、1.7%和1.6%,其中泡泡玛特位居第一,除了第二位之外,其余公司份额与泡泡玛特都有很大差距。

几乎一家独大的情况下,泡泡玛特的毛利率水平也是水涨船高,在引入Molly之前,泡泡玛特主营时尚潮品的连锁经营零售、定制及批发业务,彼时毛利率只有47%左右,在2015年降至40%以下。

签约Molly之后,泡泡玛特的毛利率开始有所回升,2017年-2019年毛利率分别为47.6%、57.9%和64.8%。同时,虽然销售费用支出翻了6倍以上,但利润的高增速让泡泡玛特净利率也从1%增增到了26.8%。

与此同时,“盲盒概念”让泡泡玛特也备受资本市场青睐,4月时,泡泡玛特刚完成超1亿美元的战略融资,投资方为华兴新经济基金和正心谷创新资本,据天眼查显示,自2011年以来,泡泡玛特已经完成了8轮融资。

不过值得一提的是,泡泡玛特的潮玩基本都是以代工方式生产的,体量大了之后,瑕疵品数量也就增多,黑猫投诉平台上有1300多起关于产品质量的投诉,但是就目前来看,这显然并没有影响到投资人和消费者的热情。

大眼Molly一年吸金4.5亿

其实,最初的泡泡玛特只是一家潮流玩具公司,能成为今天的泡泡玛特一方面依赖于IP,另一方面则依赖于盲盒的销售形式。

在泡泡玛特的盲盒中,一个系列一般有13款,除了限定隐藏,一般你能直接知道其余12款的样式,但你不知道的是你能买到具体哪一款,这种不确定性带来的刺激感足以在第一次购买之后就快速上瘾,另外盲盒展现的社交不仅促成了你的第一次“试试看”,也促成了以后每一次的“试试看”。

因此招股书中也提到,2019年末时泡泡玛特已有220万名会员,截至最后实际可行日期时,已增加至320万人。每一次抽盒之后,抽到喜欢的样式,欣喜若狂的满足感让你对下一次更加期待,抽到不喜欢的,你也总会觉得下一次一定是心怡的,于是2019年泡泡玛特的重复购买率达到58%。

事实上,从天猫旗舰店来看,泡泡玛特除了盲盒也在同时销售其他IP的手办、周边和BJD娃娃,包括迪士尼公主、哈利波特、白夜童话、Kenneth小狐狸等IP,但销量就都不太好看了,即使是Molly的BJD娃娃最高月销量也不足3000,与同系列盲盒销量完全没法相比,虽然不可否认价格也是一个原因。

其实从消费者角度来看,如果你只是想要盲盒里的潮玩,大多数普通款在咸鱼等二手渠道的价格是要比官方更便宜的,但盲盒买的不就是拆开那一瞬间的满足感,所以,即使咸鱼有千万级盲盒交易市场,也并不足以影响泡泡玛特本身的销量。不得不说盲盒模式的加持确实给泡泡玛特带来了销量增长,但泡泡玛特也越来越离不开盲盒模式。

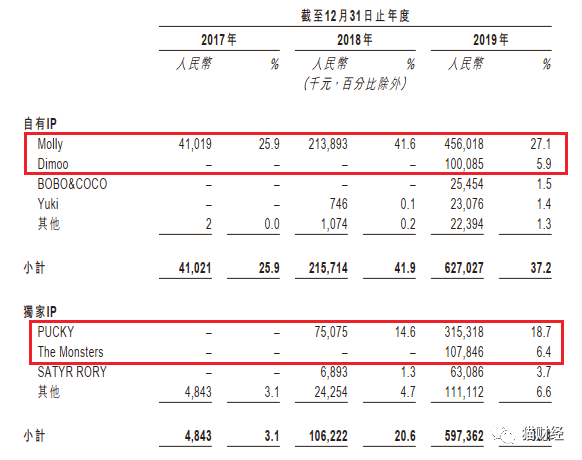

盲盒只是销售方式,毕竟“万物皆可盲盒”,泡泡玛特也提到IP才是它真正的核心,截至最后实际可行日期,泡泡玛特共运营85个IP,包括12个自有IP、22个独家IP和51个非独家IP,营收占比分别为37.2%、35.4%和9.5%。

其中单个IP要数Molly的吸金能力最强,2019年以4.56亿营收占比27.1%,POCKY以3.15亿营收位居第二,其余还有Dimoo和TheMonsters营收过亿,但占比均不超过10%。

泡泡玛特的IP与大多数国内潮玩公司不太一样,并不走动漫培养情怀、潮玩变现情怀的道路,而是通过签约设计师直接进行IP形象创作。从2017年开始泡泡玛特每年都会举行大型展会活动,2019年展会年营收4552万,成为泡泡玛特第五大销售渠道,但更重要的是,展会是设计师的大型“海选”现场。

泡泡玛特创始人兼CEO王宁曾在分享活动上表示,每年有数百位艺术家带着自己最新的作品来到展会,而泡泡玛特则从中选择部分IP收入囊中。不过今年受疫情影响,展会暂时还杳无音讯,对泡泡玛特IP的推新也有不小的影响。

千方百计拉你“入坑”

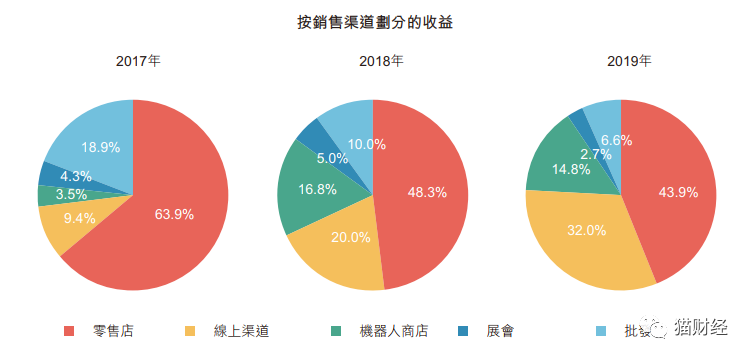

目前泡泡玛特产品的销售有线下零售店、机器人商店、批发、展会和线上销售五种模式,截至2019年末,泡泡玛特在33个一二线城市的主流商圈有114家零售店,在全国57个城市有825家机器人商店,批发渠道则包括22家国内经销商及日本、韩国、新加坡和美国等21个国家及地区的19家经销商,线上渠道除了天猫还有泡泡抽盒小程序、葩趣潮玩社区及其他电商平台。

不过最主要的还是线下零售门店,2019年43.9%的营收都来自零售店,而零售店也是最容易产生第一次购买欲的场所,试想一下,聚光灯下透明整齐的展示盒里陈列着一系列或萌或酷的小娃娃,轻而易举的就能勾起你的好奇心,而盲盒的路上只有零次和无数次。

而线下展示柜拉你“入坑”之后,线上渠道的铺设只会让你越陷越深,由于潮玩本身的属性对运输的要求并不高,明显可以看出线上也是泡泡玛特近来发力的重点,2017年-2019年线上渠道的销售占比从9.4%增长到32%。

而泡泡玛特的在线抽盒小程序就像是游戏“氪金”,非常容易上瘾,沉迷其中的同时花费比零售店更多的金额,2018年9月微信上线泡泡抽盒机后,当年就产生收益2300万,第二年收益增加至2.71亿。

在泡泡玛特的构图中,社群是又一个“诱敌深入”的线上模式,早在2016年泡泡玛特就成立了北京葩趣科技有限公司,开发运营潮玩社交平台,从葩趣app顶部的菜单也可以看出,泡泡玛特试图以自建平台鼓励玩家对于盲盒进行分享和再创作,以此增加对潮玩IP的沉浸度。

但事实上,葩趣的流量并不如人意,平台内绝大部分艺术家、改娃动态的评论、点赞互动程度都不超过两位数,葩趣内设商城大多数产品销量并不如天猫旗舰店,在招股书中,泡泡玛特也并未披露关于葩趣的详细数据。

要做“中国迪士尼”?

王宁曾公开表示,再给五年的时间,泡泡玛特会成为国内最像迪士尼的企业,虽然不像迪士尼拍那么多电影,但会像迪士尼一样拥有很多非常有价值的IP。

事实上,曾经声称对标迪士尼的国内公司不胜枚举,但直到目前还没有能称得上是“中国迪士尼”的公司出现,而泡泡玛特也是雄心勃勃的公司之一,在招股书中,泡泡玛特已不满足于潮玩本身,对自己的定位是“潮流文化娱乐公司”。

在迪士尼的营收结构里,依次分别为媒体网络、主题乐园和度假村、影视娱乐、衍生品和游戏四个板块,动画电影制作、主题公园创收、品牌经营授权等轮番收割IP价值,五年时间建乐园肯定是来不及了,而且国内现有的主题乐园也没有能做到对标迪士尼的,再加上不打算做电影,其实不论是内容体系还是盈利模式,泡泡玛特跟迪士尼都不太像。

虽然都以IP为核心,但泡泡玛特和迪士尼走的其实是两条路。提到迪士尼你会想到米奇、唐老鸭、白雪公主、爱莎或者是复仇者联盟等形象,再众多动画和电影的打造中丰满IP形象,再通过乐园、衍生品等方式变现,在迪士尼的乐园业务中,门票之外收入占比最多的就是购物。

而泡泡玛特其实相反,去年王宁曾在公开演讲中表示,在这个时间越来越碎片化的时代,我们很难靠制作内容沉淀出一个IP,并且价值观也越来越多样化,因此泡泡玛特潮玩的逻辑其实是一个没有背景故事的IP,允许你放入自己的灵魂,以Molly来说,看似木讷的表情可以代入你的任何情绪。

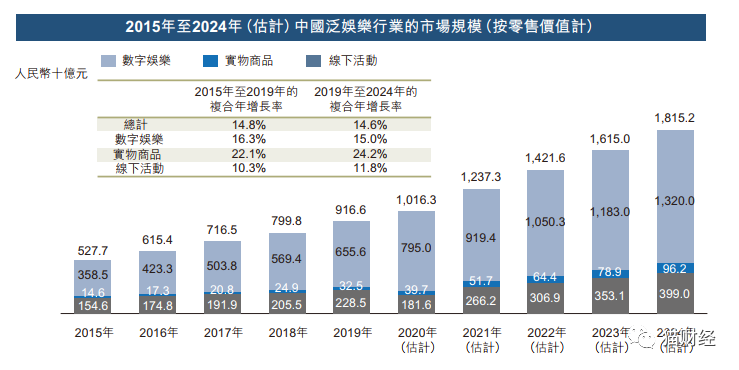

但这样一来,也许潮玩是一个好生意,对标迪士尼却没有什么意义。而即使是目前中国泛娱乐行业市场规模排名第一的也还是数字娱乐,也就是说数字游戏、在线电影、动漫等依然是当下的主流。

其实全球来说,没有背景故事的潮玩IP有很多,曾经火过的“暴力熊”到现在依然很火的KAWS,甚至HelloKitty、熊本熊等都不是靠内容大火的IP,但他们的商业模式基本是以周边、衍生品和品牌授权为主,即使在日本拥有两家主题乐园的HelloKitty也在巡游表演中补足了背景故事线条。

总的来说,泡泡玛特赴港上市是一件众所期待的事情,开启元年的“盲盒经济”也给泡泡玛特诸多红利,但短时间内想成为“中国迪士尼”,泡泡玛特要做的还很多。

本文转载自猫财经(ID:maocaijing),已获授权,版权归猫财经所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)