曾经的“豆浆机大王”,正在陷入“卖不动”的困境。

图片来源:freepik

“豆浆机大王”的诞生

“卖不动了”

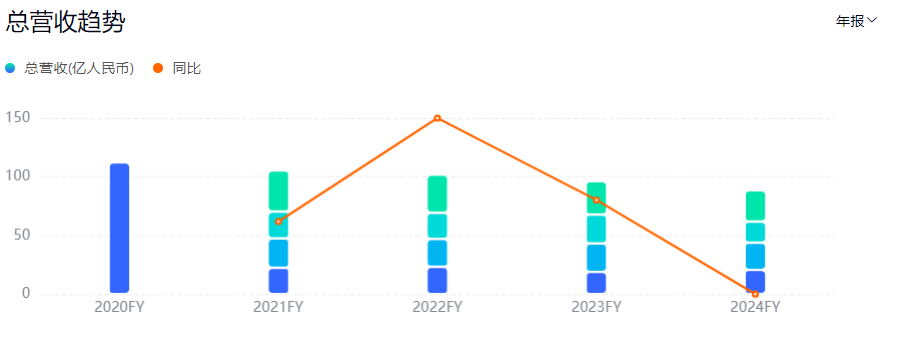

成也豆浆机,败也豆浆机。随着美的、海尔等企业蜂拥入局,2012年价格战打起来,九阳股份业绩首次下滑。从2014年起,九阳陆续推出电饭煲、空气炸锅、洗地机等几十种小家电,2020年营收冲到112亿元巅峰。这一年,九阳股份市值也冲到了近300亿元。

2021年以来,九阳股份业绩开始走下坡路。2021年-2024年,九阳股份营收分别为105.4亿元、101.77亿元、96.13亿元和88.49亿元,分别同比下滑6.09%、3.45%、5.54%、7.94%;归母净利润分别为7.46亿元、5.30亿元、3.89亿元和1.22亿元,分别同比下滑20.69%、28.93%、26.58%、58.55%。九阳股份的股价也一路下滑,截止11月17日收盘,股价为11.57元每股,市值88.27亿左右,较巅峰时期跌去超70%。

九阳股份年报

曾经的“豆浆机大王”,越来越卖不动了。

最重要的原因在于,九阳股份以豆浆机为营收大头,而据其2025年上半年财报,九阳股份食品加工机(含豆浆机)收入14.62亿元,同比增长2.6%,在细分市场维持龙头地位。

但值得关注的是,豆浆机市场整体都在萎缩——清洗难、噪音大、口感差的技术难题无法有效突破,很多消费者使用一段时间后就将其束之高阁,沦为吃灰的机器。

而大盘减速的同时,小家电行业竞争却愈加白热化。之前的九阳财报也曾透露,中国小家电市场空间巨大,部分新厂商也在试图进入该领域,随着新的竞争对手加入,市场竞争将日益加剧,可能导致公司产品的利润率下降。

值得关注的是,新潮的原汁机、破壁机等新兴小家电品牌的异军突起,进一步分食了豆浆机的份额,导致九阳也不得不跟随市场潮流,转向新兴品类。

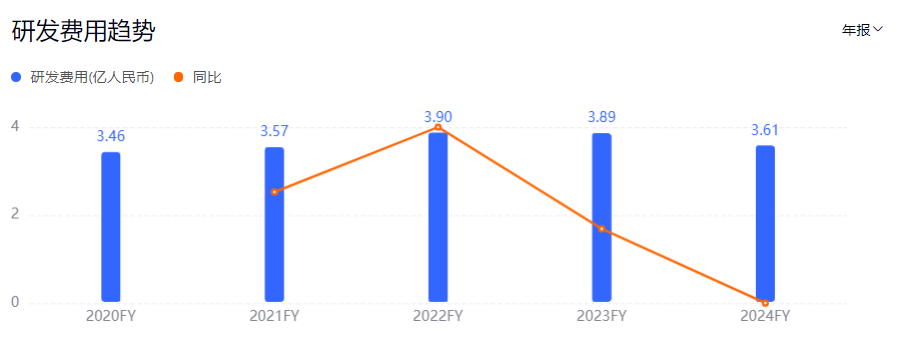

但2021年-2024年,九阳股份的研发费用大约在3.57亿元-3.9亿元之间,占营收比重几乎不超过4%;同期,九阳股份的销售费用在13.28亿元-15.93亿元之间,销售费用占营收占比在15%左右。

九阳研发费用

这意味着,九阳股份的销售费用常年是研发费用的三倍以上。“重营销、轻研发”,导致九阳股份创新能力不足,难以拉开与竞品之间的差距。

事实上,九阳股份近几年开始从“九阳=豆浆机”向“九阳=品质生活小家电”的战略与品牌转型,重点布局了电饭煲、烤箱、空气炸锅等众多新品。

但在激烈的市场竞争中,九阳股份多元化新品营收不断下滑。今年上半年,九阳股份营养煲(电饭煲等)收入15.81亿元,同比下滑14.2%,西式电器(烤箱、空气炸锅等)营收7.29亿元,同比下滑14.0%。从目前来看,九阳股份的新兴品类布局还未转化为拉动增长的强劲势能。

此外,九阳股份还在清洁电器方面有所布局。早在2018年,九阳股份便向中国市场引进了美国科技清洁品牌Shark(鲨客),但九阳股份在近年的财报中未披露该品牌产品的具体销售情况。九阳股份此前设立了全资子公司尚科宁家(中国)科技有限公司,负责Shark在中国市场的推广与市场营销,以及产品的本地化开发与落地等业务,致力于为中国家庭本地化研发全品类的家居清洁小家电产品。但从目前来看,清洁电器并没有为九阳股份带来预期的收益。

九阳股份在海外早有布局,通过JS环球生活有限公司拓展欧美市场。2024年,境外销售收入为16.12亿元,较2023年同期下降27.97%,占比也降至18.22%,这主要受到“关税大棒”政策的冲击。2025年上半年,九阳股份对外出口业务直接承压——实现境外销售收入4.27亿元,同比暴降48.70%,近乎“腰斩”,而美国是九阳的海外主战场之一。

九阳股份公布第三季度报告的同时,还发布了境外业务运营模式的调整公告:公告称因九阳股份及下属公司相关业务发展需要,现拟将境外业务运营模式由自营模式调整为授权经销模式,经销商包括JS环球生活有限公司及其下属公司以及其他符合条件的独立经销商。

综合来看,从国内的豆浆机,到新业务,再到海外拓展,九阳股份均面临着不小的困境。

小结

本文转载自蓝鲨消费(ID:lanshaxiaofei),已获授权,版权归蓝鲨消费所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)