8张图,看懂中国美妆市场竞争格局。

图片来源:pexels

上月,自然堂正式向港交所递交招股书,启动上市征程,此举迅速引发行业关注。

作为行业发展的亲历者与领军者,自然堂本身便可视为一部中国美妆市场的进化缩影;其披露的招股书,亦可视作观测市场脉动与竞争格局的关键窗口。

近日,《化妆品观察》系统梳理了其招股书内容,并提炼出关键图表,以期直观呈现这一红海市场的竞争经纬。

中国化妆品市场明年破万亿,未来增速是全球市场的2倍

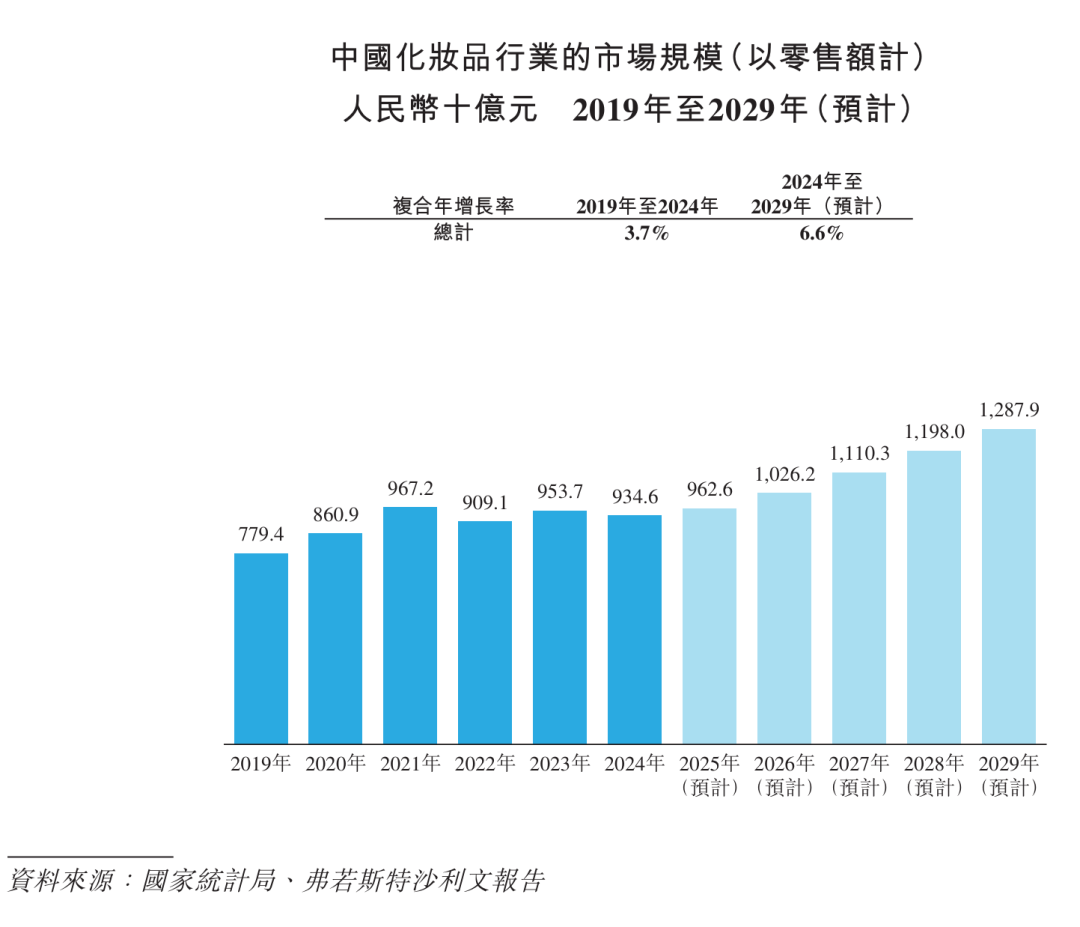

中国化妆品市场规模一览

图片来源:自然堂招股书

根据自然堂招股书援引弗若斯特沙利文数据(下同),中国为世界第二大化妆品市场,以2024年的全球化妆品行业零售额计的市场份额约为11.4%。

以零售额计,中国化妆品行业市场规模从2019年的7794亿元增长至2024年的9346亿元,复合年增长率达3.7%。根据预测,2026年,中国化妆品市场规模将突破万亿,来到10262亿元。

同时,机构预计2024至2029年间,中国化妆品市场将以6.6%的复合年增长率扩张,约为同期全球化妆品市场增速的两倍。

护肤占比超40%,未来增速将领跑其他类目

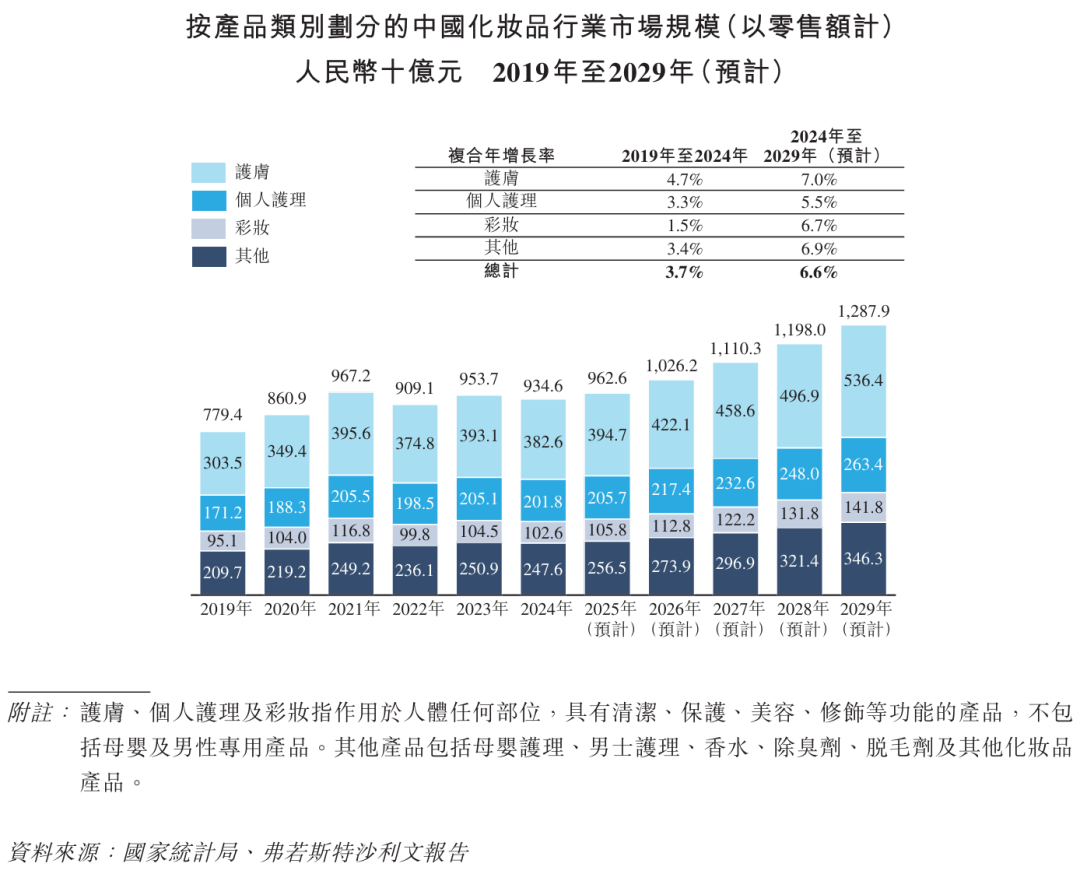

中国化妆品市场按产品类别划分

图片来源:自然堂招股书

护肤为中国化妆品市场中最大分部,以2024年零售额计,市场份额占化妆品行业的40.9%。

以零售额计,中国护肤市场规模由2019年的3035亿元增加至2024年的3826亿元,复合年增长率为4.7%,并预计继续在2024年至2029年按复合年增长率7.0%增长,于2029年达到5364亿元。

从增速来看,护肤类目7%的增速,高于彩妆(6.7%)、个人护理(5.5%)等类目。

300元以下产品,占据80%以上市场份额

就市场定位而言,大众市场细分领域依然占据主导权。

自然堂招股书给出界定范围,中国大众化妆品市场涵盖主要提供零售价为300元以下产品的品牌。

过往数年,由于消费者消费习惯转为更审慎、更务实,这一市场一直呈现稳定增长。自2019年至2024年,中国居民人均可支配收入按6.1%的复合年增长率增长,预计2024年至2029年,这一增速将变为4.9%。

零售价为300元以下的化妆品产品市场于2024年的规模达到7605亿元,占市场份额的81.4%,预计于2024年至2029年按6.8%的复合年增长率持续增长,于2029年达到10548亿元,占市场份额的81.9%。

今年,国货品牌市场份额将首次超过国际品牌

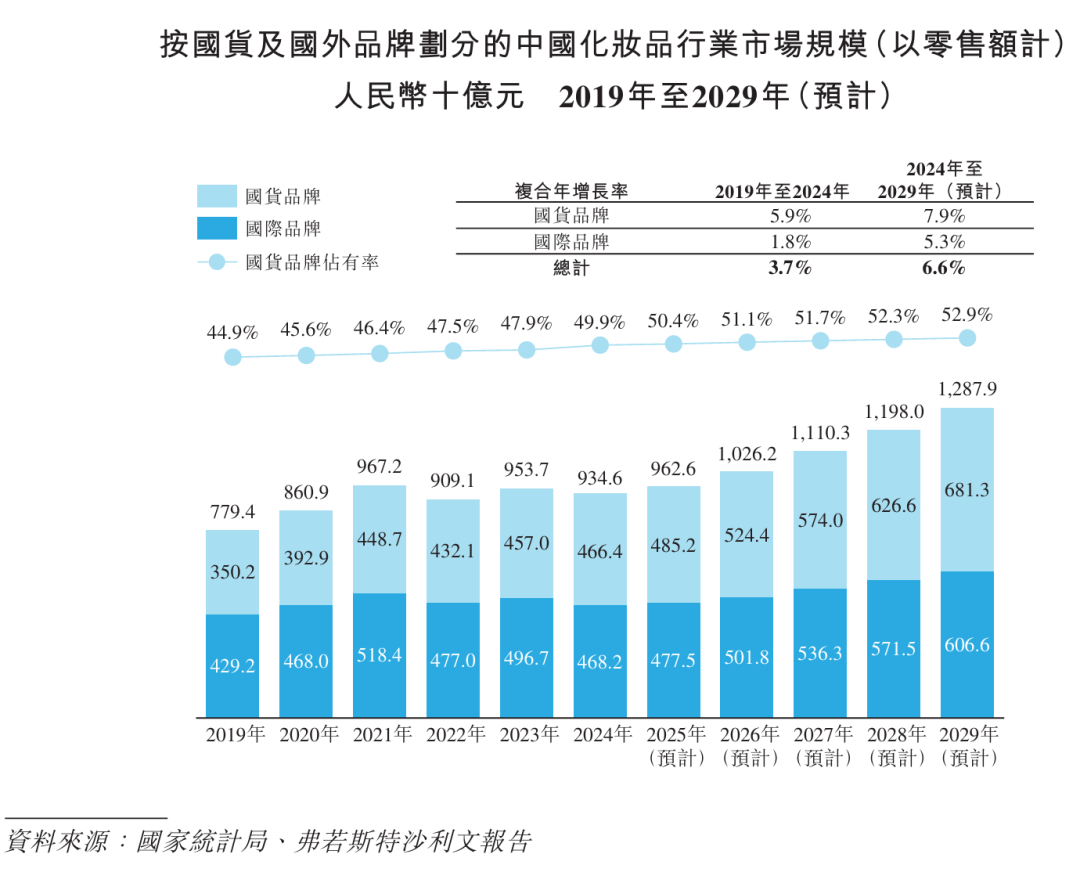

中国化妆品市场按国货及国外品牌划分

图片来源:自然堂招股书

根据弗若斯特沙利文的资料,国货化妆品品牌的零售额已由2019年的3502亿元增长至2024年的4664亿元,复合年增长率为5.9%,高于同期国际品牌1.8%的复合年增长率。

根据预测,国货化妆品品牌于2024年至2029年将按7.9%的复合年增长率继续增长,于2029年达到6813亿元。

与此同时,2019年至2024年,国货品牌的市场份额由44.9%上升至49.9%,并预期到2025年,这一份额将首次超过50%,到2029年将达到52.9%。

自然堂招股书显示,中国化妆品产业当前的发展阶段,与日本及其他发达国家化妆品产业在早期阶段的崛起具有相似之处。中国国货化妆品行业具有扩大潜力,尤其是与韩国及日本等其他主要市场相比。

以2024年的零售额计,韩国及日本本土化妆品品牌的市场份额于2024年分别约为83.0%及73.2%,各自在其市场中保持主导地位。相比之下,中国国货化妆品品牌的市场份额于2024年为49.9%,具备增长潜力。

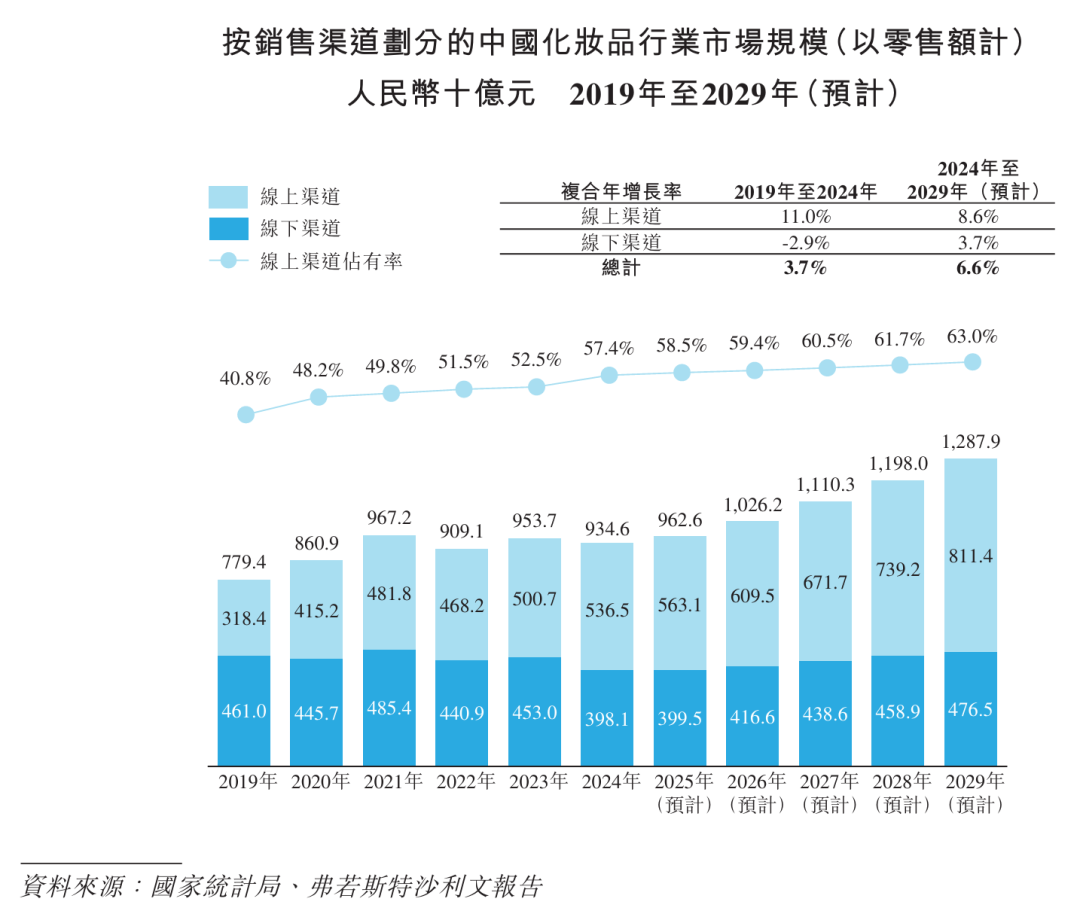

过去6年,线下美妆丢失629亿

过去6年(2019年至2024年),化妆品在国内线上市场的销售额录得11.0%(按复合年增长率计算)的高速增长,2024年,中国化妆品的线上零售额占中国化妆品行业总零售额的57.4%,为5365亿元。

同期,化妆品在国内线下市场的复合年增长率为-2.9%。换言之,过去6年,化妆品在国内线下市场整体减少629亿元。尤其是2024年,线下化妆品降幅达到12.12%,一年内蒸发549亿元。

自然堂招股书表示,由于可以现场试用产品样品、产品可实时验收以及获得详细产品说明、个性化服务及由美容顾问提供产品推荐,尽管线上渠道迅速扩张,但线下实体店仍然是中国消费者购买化妆品时的一种备受青睐的选择。由于消费者愈加重视购物体验,预期线下渠道将在2024年至2029年期间按复合年增长率3.7%增长。

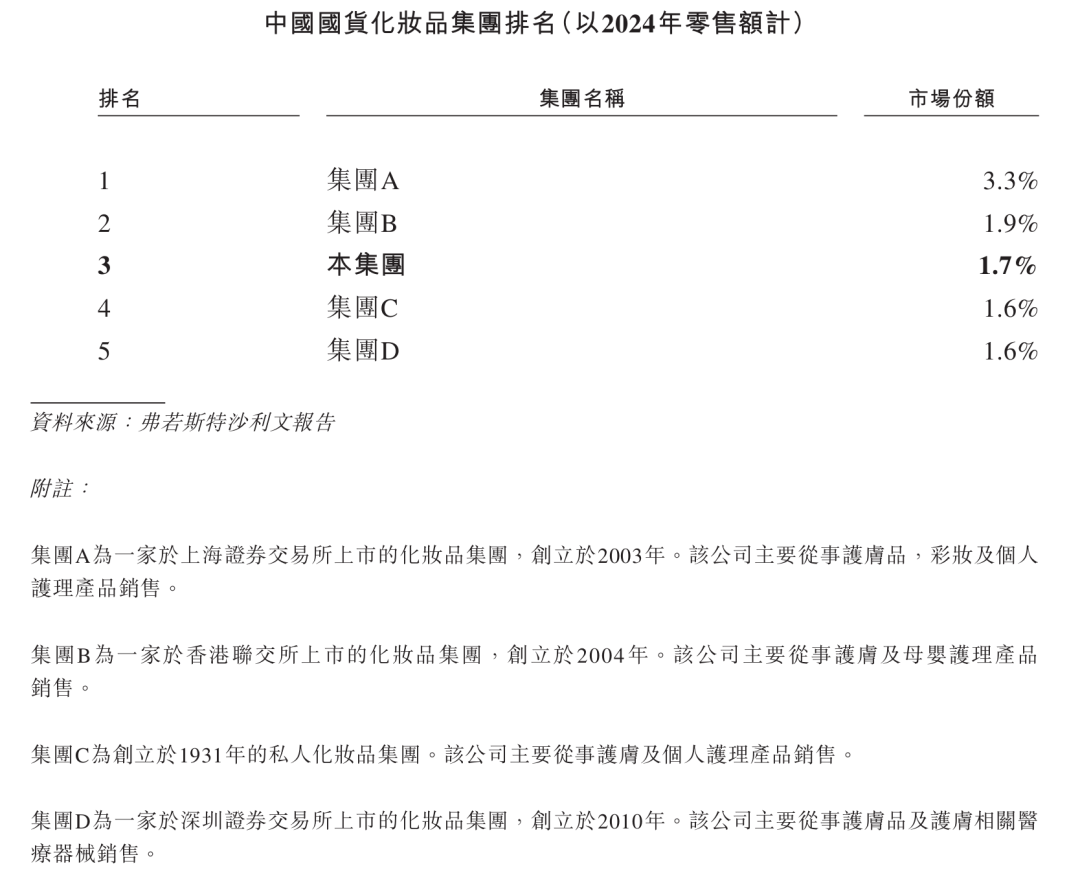

国货美妆TOP5名单出炉

国货化妆品集团排名

图片来源:自然堂招股书

以2024年的零售额计,前五大化妆品集团合计约占市场份额的21.3%。此外,中国国货化妆品行业高度分散,以2024年的零售额计,前五大国货化妆品集团合计约占市场份额的10.1%。

根据招股书提示信息,按2024年零售额计算,前五大国货化妆品集团分别是珀莱雅、上美股份、自然堂、百雀羚、贝泰妮,占据的市场份额分别为3.3%、1.9%、1.7%、1.6%、1.6%。

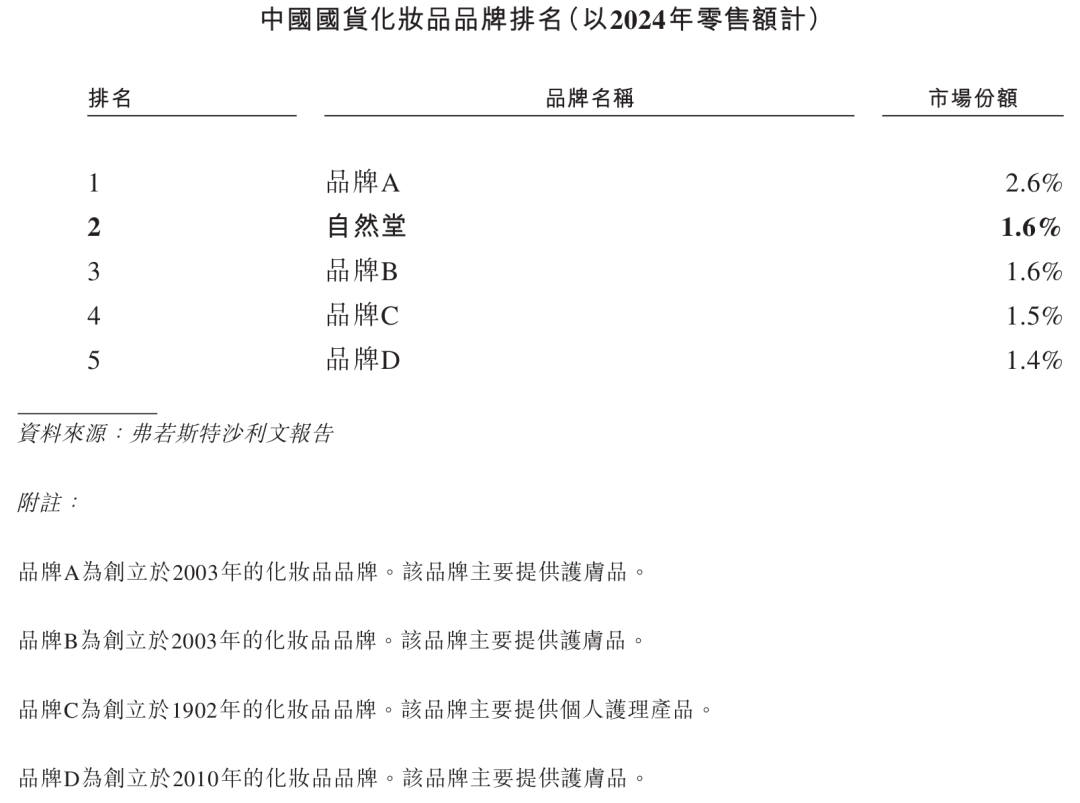

国货化妆品品牌排名

图片来源:自然堂招股书

同样,以2024年的零售额计,前五大国货化妆品品牌分别为珀莱雅、自然堂、韩束、百雀羚、薇诺娜。其中,自然堂于2013年至2024年一直稳占国货化妆品品牌前两名。

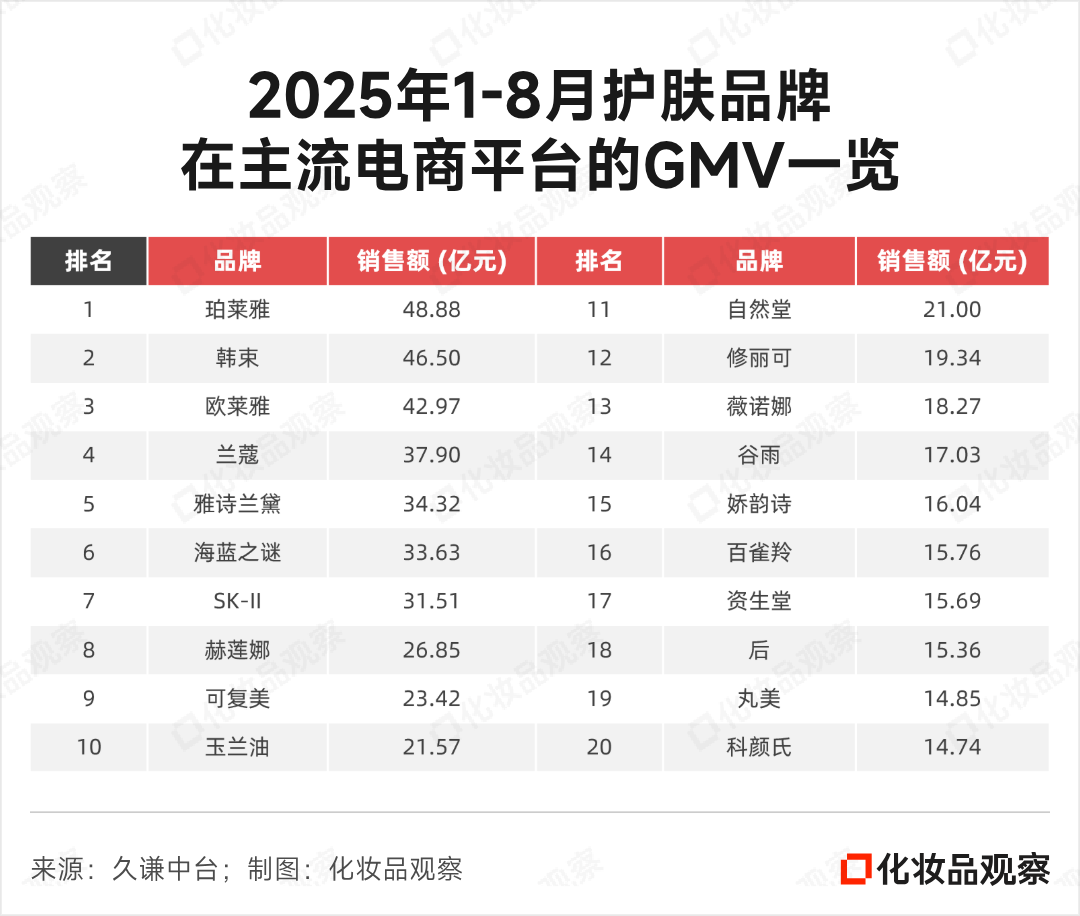

与此同时,《化妆品观察》联合久谦中台数据制得《2025年1-8月线上护肤品牌TOP20榜》,可以看到,前五大国货护肤品牌(线上)分别是珀莱雅、韩束、可复美、自然堂、薇诺娜。

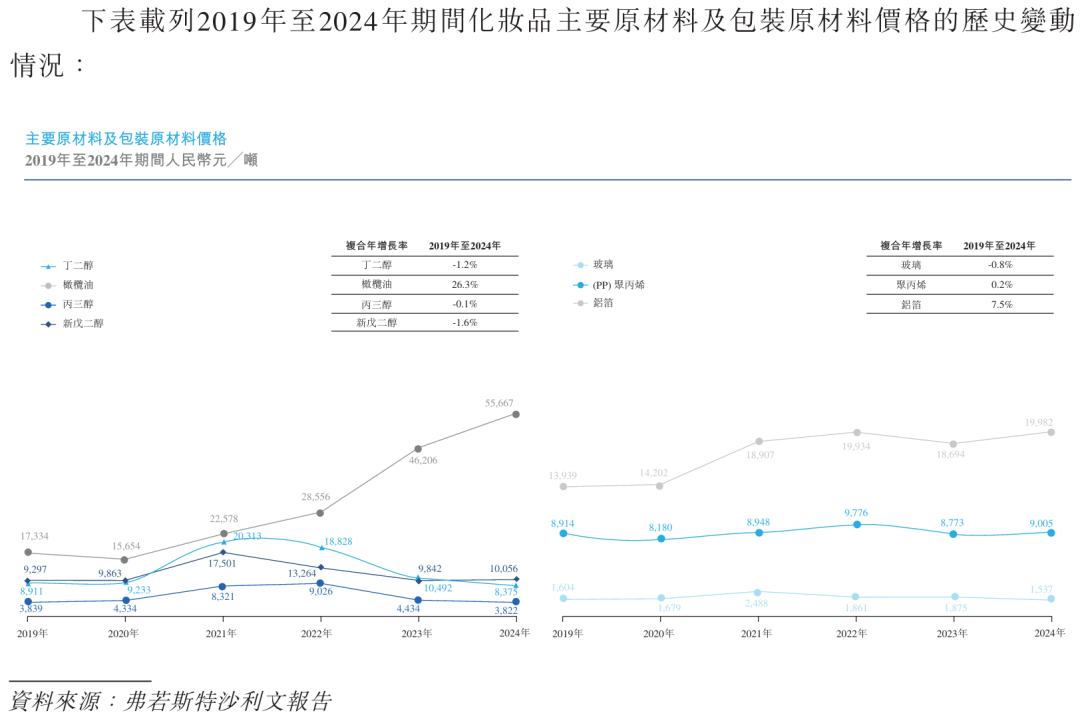

大部分原料价格都跌了

化妆品主要原材料及包装原材料价格变动

图片来源:自然堂招股书

根据招股书,化妆品的原材料成本约占化妆品总支出的60%至75%,包括生产和包装材料。所使用的原材料类型取决于产品的用途,可能包括油、乳化剂、防晒剂、保湿剂、活性成分、着色剂、维生素、药剂及植物提取物。

护肤产品主要使用保湿剂及油脂成分作为基础原料,主要包括丙三醇、丁二醇、新戊二醇和橄榄油,以及其他功能性原料。

自2019年至2024年,丙三醇、新戊二醇和丁二醇每吨成本的复合年增长率分别为-0.1%、-1.6%及-1.2%,均呈现下滑趋势。期内,仅橄榄油这一原料实现了高增长,复合年增长率达到26.3%。

招股书显示,2021年,全球主要经济体延续货币宽松政策、海外疫情防控导致供应及物流中断等因素迭加,间接推高该等重要基础化学品的价格。虽然疫情于2022年有所缓解,但大部分原材料的价格仍处于高位,直至2023年方开始回落至正常水平。

此外,橄榄油价格因高度依赖进口而波动较大,自2020年以来持续上涨的趋势,可归因于气候变迁导致主要产区产量下降。除关键原材料外,包装材料的成本在过去几年保持相对稳定,但铝箔价格于2020年后有所上涨,主要受到运输成本增加的影响。

本文转载自化妆品观察 品观(ID:pinguanjun),已获授权,版权归化妆品观察 品观所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)