借鉴蜜雪冰城老路的鸣鸣很忙,在薄利生意的路上玩出新花样以后,也不会止步于零食店。

图片来源:pexels

当上市不到两个月的蜜雪冰城在港交所股价突破500港元,市值近2000亿港元时,零食界的“蜜雪冰城”——鸣鸣很忙也启动了IPO步伐,4月28日,正式向港交所递交上市申请。

关于鸣鸣很忙的上市传闻最早可追溯到2023年(当时为零食很忙),同年8月,原明越资本联合创始人王钰潼加入公司担任CFO。而一家公司设立CFO岗位,往往被看作准备上市的信号。

时至今日,可能很多人对旗下的零食很忙以及赵一鸣零食都不会陌生,其明黄色和红色的招牌,正在渗透到全国的县城、乡镇。

零食很忙由晏周于2017 年 3 月在湖南长沙创立,赵一鸣零食由赵定于 2019 年 1月在江西宜春创立。

自2023年合并后到去年底,二者门店数量加起来14394家,覆盖全国28个省份和所有县级城市。

万店规模一直是连锁品牌所追求的里程式目标,但踏进来并不容易。两年前,多家茶饮咖啡企业喊出万店口号,目前国内也只有蜜雪冰城、瑞幸、古茗实现。

迈过万店门槛,销售额、营收也同步水涨船高。

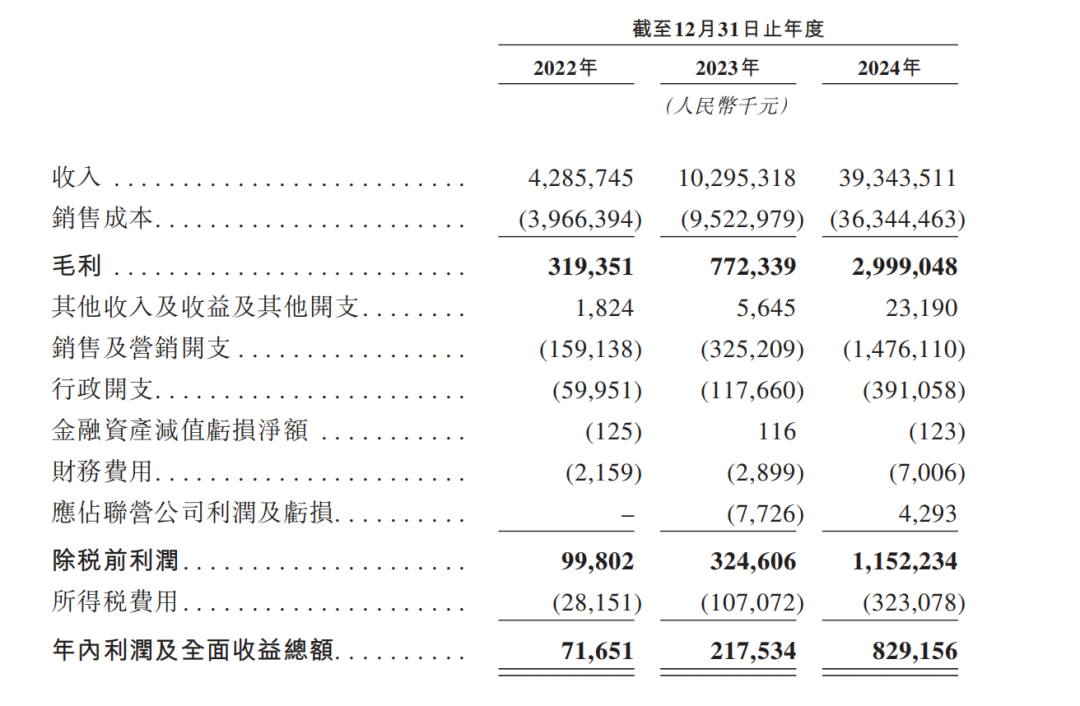

根据招股书显示,鸣鸣很忙2024年门店销售额为555亿元,营收为393亿元,毛利约30亿,净利润为9亿元。

只有7.6%的毛利率,再次证明了平价零食连锁走的是一个薄利多销的路径。

低价、抠成本与下沉

在鸣鸣很忙身上可以看到不少蜜雪冰城的影子。

虽然归属于不同赛道,鸣鸣很忙商业模式与蜜雪冰城几无差别,主要是向加盟商售卖商品,2024年其99.5%收入来自向加盟店和直营店销售商品,加盟费及服务收入占比不足0.5%。

只不过不似蜜雪冰城很多商品或原材料都是自产,鸣鸣很忙通过向上游厂商直接进行采购。得益于规模效应以及供应链管理,其产品平均价格比线下超市渠道同类产品便宜约25%。

所以低价是零食很忙创始人晏周创业起就确定的基调,他曾表示,零食中高层客户群体意味着客单价高,但是只占20%-30%,剩下的70-80%大众消费者才是主流群体,有着非常庞大的潜力,在消费中也更追求高性价比。

创业初期,还未形成规模时,零食很忙的无账期结算方式会吸引供应商主动让利,至今集团依然保有这种传统。

赵定一直把蜜雪冰城当成公司的学习对象。蜜雪会自己开工厂把吸管成本降下来,自建吹瓶车间,将装糖浆的瓶子成本降低5毛钱。

而赵一鸣零食在这些成本开支上的控制也是做到了极致。比如把零食店的陈列盒子由斜口做成方形,缩减单件上货时间,节省人力成本;将彩色箱子换成牛皮纸箱,一个可以节约两三块钱。

在门店数量方面,鸣鸣很忙主要集中在三线及三线以下城市,截至2024年12月31日,有9921家分布在此。而所有门店中,约58%位于县城与乡镇。截至同日,门店网络已覆盖 1224 个县,在县城中覆盖率已达约 66%。

蜜雪与古茗有相似的下沉门店分布,蜜雪内地41584家门店里,57.4%位于三线及以下城市;而古茗9914家门店,三线及以下占比51%,达到5091家(数据截至2024年12月31日)。

古茗创始人王云安在接受晚点LatePost采访时,将自己的成功总结为:过去五年最大的红利是满足三四线人们的需求。三四线城市的人不缺消费力,他们有喝现制茶饮的渴望,而古茗、蜜雪解决了这些需求。

这群人同样有吃到各种各样零食的诉求。

如鸣鸣很忙招股书中提到,在过去五年中,中国休闲食品饮料零售市场正在加速向下沉市场渗透发展,2024年,下沉市场GMV达到2.3万亿,线市场GMV为1.4万亿元,前者过去五年年复合增长率高出后者2.5个百分点。

赵定曾告诉36氪,赵一鸣零食之所以去切下沉市场,是因为他过去一直在三四线城市生活,且做过炒货生意,所以更了解该群体的一些需求。

比如在组货上,品类要多,口味要丰富;很多产品会卖散称,都是因为下沉市场有着非常强的需求。

而根据招股书显示,2024年底,鸣鸣很忙在库SKU数量3380个,其中约25%为定制化产品,在产品包装规格上,超4成产品采用散装称重的形式,而单店SKU数量一般不少于1800款,是同等规模商超的2倍,配合每月上新百款产品。

今年2月份,零食很忙与赵一鸣零食以“M”为核心元素,发布了并双品牌IP形象“小忙”牛仔与“小鸣”超人以“M”为核心元素,并推出了主题曲。这不由让人想到蜜雪冰城的雪王IP以及《蜜雪冰城甜蜜蜜》的传唱歌曲。

无论蜜雪,还是鸣鸣很忙,都是平价与下沉市场的力量显现,只不过鸣鸣很忙,比前者幸运的是,他们无需等待十几年才被资本看到。

合并之前,2021年1月,零食很忙就已经获得红杉中国、高榕资本、启承资本等机构的投资,后续又经历了多轮增资。2023年2月,赵一鸣零食则获得了黑蚁资本领投,良品铺子跟投的融资。

合并之后,集团于2023年12月到2024年3月,完成B轮融资,投资方里多出了好想你、盐津铺子等零食厂商的身影。

“薄利”的下一站

尽管走的都是各自赛道里的平价路线,但蜜雪冰城的毛利率(32.5%)还是远高于鸣鸣很忙。同行业里,鸣鸣很忙的毛利也低于传统零食品牌很多,比如良品铺子毛利为27.8%。

正是因为奶茶毛利空间大,才有了不同的价格带存在,但平价零食店的毛利普遍不高,导致价格方面差异并不大。这意味着门店规模、运营效率的比拼更激烈。

零食很忙与赵一鸣零食的合并,将鸣鸣很忙推上了平价零食连锁第一名,并破局了零食量贩店的地域局限。

过去一年,为了提升品牌知名度、加盟商信任度,鸣鸣很忙加大了营销投入,比如邀请了周杰伦代言,这也一定程度上带来了销售及营销开支的增长,不过占同期收入的比重并无太大变化。

另外,鸣鸣很忙基于门店网络300公里范围内布局了36 个仓库,一般均可实现 24 小时内及时向门店配送,这使得存货周转天数只有 11.6 天,而良品铺子为48天。

2024年末,鸣鸣很忙的加盟商数量为7241人,每位加盟商平均开出1.99家店。根据餐饮行业“二店率”来看,加盟商对于品牌的信任度尚可。与蜜雪冰城一样,鸣鸣很忙并不希望将门店集中于少数加盟商,其2022、2023、2024年最大加盟商的销售额占比分别为2.6%、1.5%、1%。

尽管已经占据行业首位,第二名万辰集团下的好想来品牌零食却是紧跟其后,其集合了好想来、陆小馋、吖嘀吖嘀等品牌,去年量贩零食业务营收318亿元,门店数量达到14196家。

2023年9月,当时我们问了赵定怎么看待平价零食店的竞争?他的回答是行业相当于七八年前的奶茶行业,竞争刚刚开始。

“未来的路还很长,逐渐大家会发现一条街开到两家零食店,一条街开到3家、5家零食店,都是特别正常的事情,而且每一家可能都能活下来。我永远相信一件事情,吃零食的人会比喝奶茶的体量要大很多,所以零食不应该是一个垄断性的生意。”

时隔一年多,平价零食店像奶茶那样高密度的网络正在逐渐照进现实,竞争变得拥挤时,如何保持盈利,并让加盟商赚到钱的命题更为重要。

鸣鸣很忙正在探索新的方向。2月份,其首次推出“省钱超市”模式,在零食之上,新增百货日化、文具潮玩、烘焙、鸡蛋等多元化产品,增设鲜食和低温冻品专区,并推出自有品牌。

当中国的老超市品牌们纷纷加入调改大潮,鸣鸣很忙也不甘于只做零食店。这会是一个更性感故事的开始吗?

本文转载自36氪未来消费(ID:lslb168)已获授权,版权归36氪未来消费所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)