这一轮“退场潮”的本质,是中国消费者用脚投票的结果。

图片来源:视觉中国

当西单老佛爷的橱窗灯光渐次熄灭,一个横跨三十年的商业时代也走到了尾声。

1992年,第一座外资百货——日本八佰伴在上海浦东开业,那是中国商业对外开放的标志性事件。此后三十年间,伊势丹、太平洋百货、百盛、家乐福、马莎百货等外资商业品牌相继涌入,一度成为中国中产阶级消费升级的符号与参照。然而,从2022年开始,外资商场在中国的退场速度急剧加快——日系百货几乎全军覆没,法资、英资、韩资品牌陆续收缩或退出。

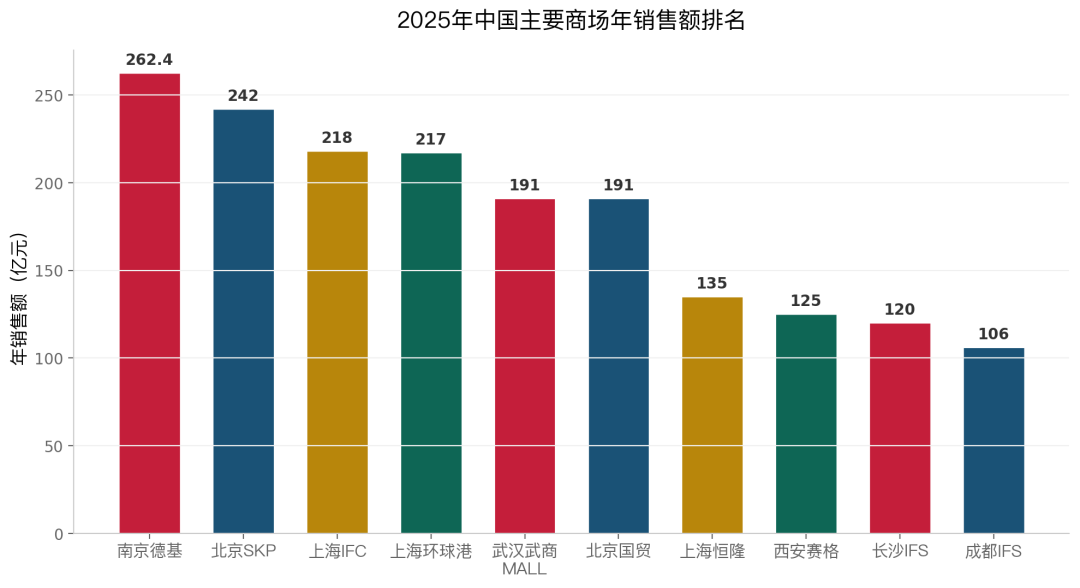

与此同时,一个截然不同的画面正在铺开:南京德基广场以262.4亿元年销售额成为全球“店王”,北京SKP、上海IFC、武商MALL等本土及港资商业体接连突破百亿大关。2025年,全国百亿级商场数量达到19家——历年最多,且全部由中国企业或港资运营。

这不是一个简单的“外资退、本土进”的替代故事。透过数据和案例,我们看到的是中国商业生态的底层逻辑正在经历一次结构性重塑:消费决策权向本土消费者完全转移,商场从“卖货空间”进化为“社交场景”,品牌势能从“外来光环”转向“在地深耕”。

外资商场退场:一场迟到而漫长的告别

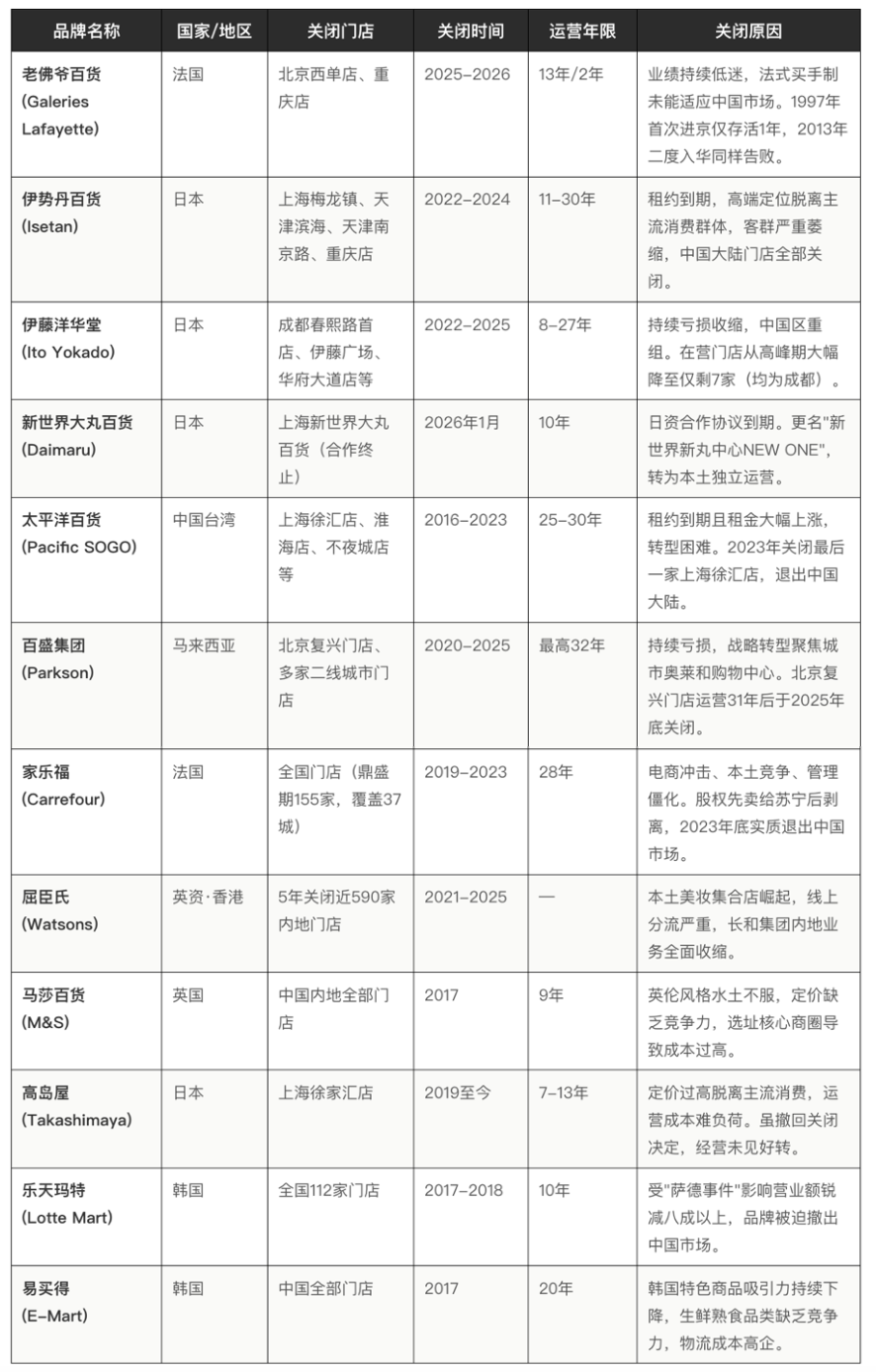

以下表格梳理了近五年主要外资商场在中国的关闭/退出情况。从中可以看出一个清晰的趋势:日系百货是退场的绝对主力,法资品牌在中国市场“二进二出”,欧美零售巨头或被收购、或大幅收缩。

图片来源:新旅界制图

日系百货:一个时代的终结

伊势丹、伊藤洋华堂、高岛屋、大丸——日本四大百货品牌在华门店几乎全部关闭或退出运营。仅伊藤洋华堂在成都保留7家门店艰难维持。曾经以精致陈列和日式服务征服中国消费者的日系百货,在激烈的本土竞争中彻底失去了生存空间。

值得关注的是上海新世界大丸百货的“转身”,2026年1月,日资合作协议到期后不再续约,商场更名“新世界新丸中心NEW ONE”转为本土独立运营。这并非简单的品牌更换,而是外资百货在华运营模式走到尽头的一个缩影:即使通过更名“去日化”,也很难改变经营困局。

“老百货”的时间成本陷阱

一个令人唏嘘的数据:2024-2025年关闭的商场中,运营超20年的占61%,超10年的占比高达90%。北京复兴门百盛运营了整整31年,太平洋百货在上海扎根近30年,天津南京路伊势丹陪伴了一代人,但随着传统百货业态的价值体系逐渐崩塌,局部调改已难以扭转颓势。

老佛爷百货的命运尤其具有象征意义。1997年首次进入北京王府井,仅存活一年便草草收场;2013年携更大野心重返西单,雄踞西单商圈核心位置长达13年,最终仍未能盈利离场。法式买手制的精致与矜持,在中国消费者追求“快、准、狠”的消费升级浪潮中显得格格不入。

退场原因的共性:不是水土不服,是系统失效

将“水土不服”作为外资商场退场的解释,过于简单化了。透过12个案例的对比分析,我们发现六项共性因素正在系统性地削弱外资品牌的竞争力:

- 决策链条过长:重大决策需总部审批,市场反应滞后3-6个月。当本土商场已经完成业态调整,外资商场还在等亚太区总部的邮件。

- 本土化深度不足:商品结构、空间设计、服务方式未能与中国消费者需求对接。年轻消费者想要的是社交场景,不是“巴黎同款”的橱窗。

- 数字化转型缓慢:线上渠道建设严重落后于本土竞争对手。当银泰已经积累了4000万数字化会员,外资商场还在纠结要不要开通小程序。

- 成本结构刚性:外企人力、管理成本高,租金谈判缺乏灵活性。疫情后租金下行周期中,外资品牌反而因总部审批流程错失了租金谈判的最佳窗口。

- 品牌势能衰减:年轻消费者对外资品牌溢价认知持续下降。“进口”标签从消费升级的加分项,变成了与消费需求脱节的减分项。

- 业态创新不足:坚守传统百货模式,未能向体验式、策展型商业转型。当大悦城全年落地近2000场主题活动、德基将艺术博物馆搬进商场,外资商场仍然在卖货。

本土品牌崛起:谁在重新定义中国商业?

在外资品牌退场的同时,一场本土商业品牌的"进化竞赛"正在加速。2025年全国百亿级商场数量达到19家,年销售额超200亿的5家商场全部为中国企业运营。以下11家品牌代表了中国商业地产的最高水平。

图片来源:新旅界制图

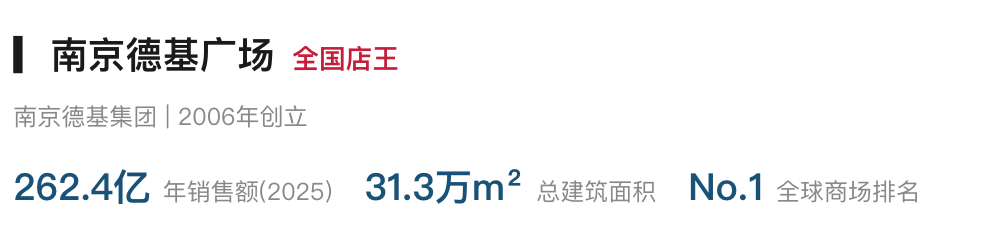

2025年以262.4亿元蝉联全国“店王”,同比增长7.10%,超越北京SKP成为全球单店销售额最高的商业体。一期2006年开业、二期2012年开业,汇聚74+国际一线奢侈品牌。首创“艺术+商业+科技”融合模式,内设德基艺术博物馆,2024年引入53家首店。三期于2025年启动建设,总建面约16万m²。

一座二线城市的商业体成为全球店王,这在中国商业史上是第一次。德基的成功不是偶然,它精准踩中了高端消费回流、奢侈品渠道下沉、艺术赋能商业三个趋势,用“在地深耕”替代了外资品牌的“标准化复制”。

布局城市:南京(核心·新街口商圈)

图片来源:新旅界制图

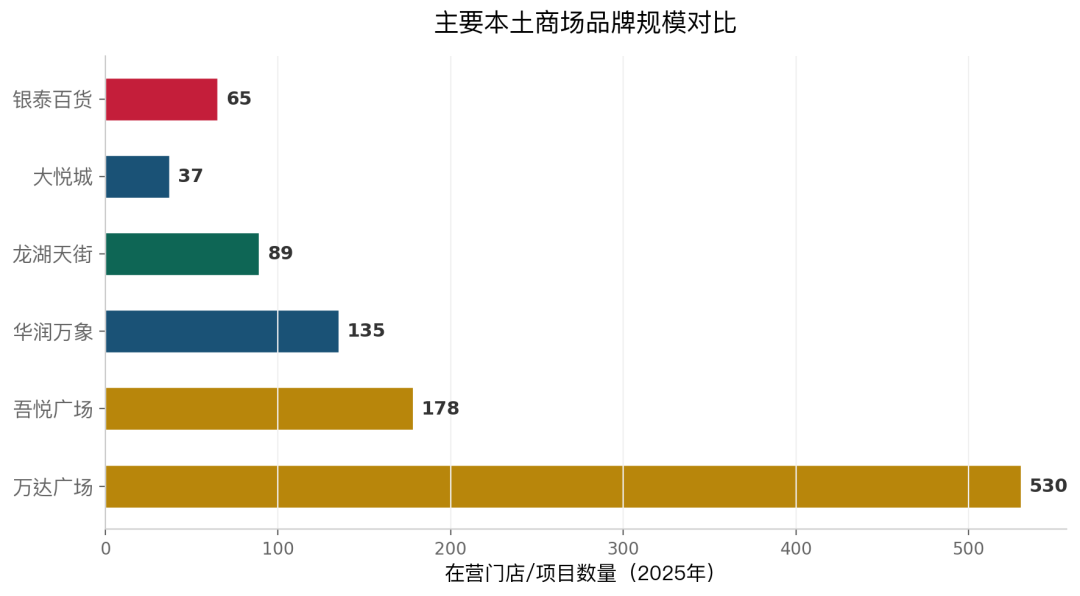

中国商业地产绝对龙头。截至2025年底在营530+座,覆盖230+城,产品线细化为Max、Pro、City、Life四级体系。轻资产项目占比超60%,2024年净利润85亿元,总建筑面积超7000万m²。

万达的战略清晰而高效:用“四级产品线”覆盖从核心商圈到社区商业的全场景,用轻资产模式实现快速扩张而不增加负债。530+座万达广场意味着,每三个中国城市中就有一个拥有万达。

布局城市:北京、上海、成都、重庆、广州等230+城

图片来源:新旅界制图

2025年北京SKP销售额约242亿元,同比增长15%,蝉联全球单店销售额最高的高端时尚百货。老铺黄金单店贡献约30亿元。西安SKP约80亿元,武汉SKP于2025年开业。买断式经营模式+卓越VIP运营体系在全球百货业独树一帜。

SKP用“买断式经营”打破了传统百货联营模式的天花板——直接买断品牌库存,自主定价,利润率远超行业平均水平。这种模式对资金和买手团队的要求极高,形成了一个几乎无法被复制的护城河。

布局城市:北京、西安、成都、武汉(2025新开)

图片来源:新旅界制图

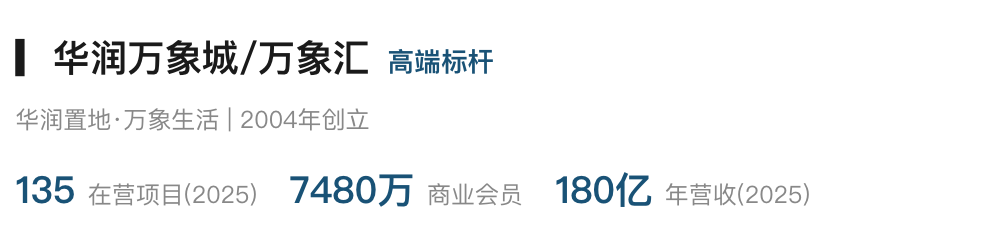

双品牌战略——万象城聚焦重奢(约40座),万象汇面向中产(95+座)。2025年营收180.22亿元(+5.1%),核心净利润39.5亿元(+13.7%),105个项目零售额排名当地前三。轻资产加速,第三方项目占比超55%。

万象生活用“重奢+中产”的双品牌策略,在高端市场和大众市场同时建立优势。7480万商业会员的数字化运营,是它能够做到105个项目"零售额排名当地前三"的关键底座。

布局城市:深圳、上海、杭州、成都、武汉等24+城

图片来源:新旅界制图

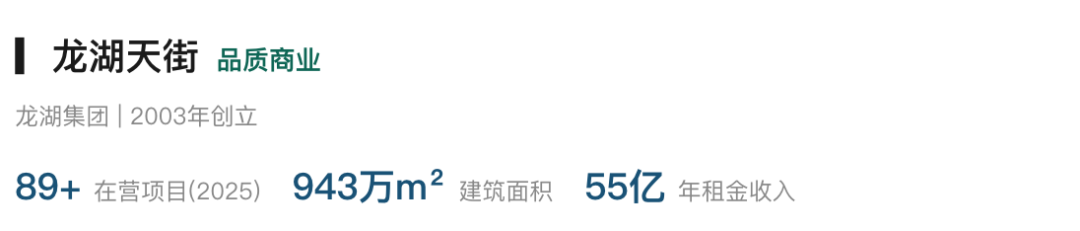

一二线核心城市的精品商业代表,从重庆北城天街起步。年租金55亿元(+4.9%),出租率96.8%,合作品牌超6600个,重仓华东。以“人与空间的情感连接”为理念,智慧化运营水平行业领先。

天街的定位精准而克制——不追求万达式的规模扩张,而是聚焦一二线核心城市的核心板块。96.8%的出租率和“情感连接”的运营理念,使天街在商业地产的“品质赛道”建立了独特优势。

布局城市:重庆(11家)、成都(9家)、北京(8家)、上海、杭州、西安

图片来源:新旅界制图

下沉市场商业王者。约40%项目布局在人口少于300万的城市,精准填补县域商业空白。已开业178座(含30座轻资产),出租率97.86%。吾悦4.0版本持续升级产品力。

吾悦广场在人口300万以下城市的成功,揭示了中国商业地产最大的增量空间——县域消费升级。当一二线城市商业趋于饱和,三四线城市的消费需求正在快速增长,而本地商业供给严重不足。

布局城市:常州、镇江、台州、南阳等141城(下沉为主)

图片来源:新旅界制图

百货数字化转型先行者。喵街APP全渠道覆盖,数字化会员4000万,线上占比25%。2024年底阿里以74亿元出售给雅戈尔,40家门店获“绿色商场”认证。

银泰的数字化程度在全行业首屈一指——4000万会员、25%线上占比、数据驱动的选品与营销。阿里时代的积累加上雅戈尔的时尚产业资源,银泰正在成为“时尚科技”领域的实验田。

布局城市:杭州、宁波、合肥、武汉、成都等

图片来源:新旅界制图

中国年轻消费者最爱的商业品牌。2025年销售额463.7亿元(+15.5%),客流4.49亿人次(+22.7%),平均出租率94%。全年近2000场年轻力主题活动。新开南昌、深圳大悦城。

大悦城22.7%的客流增长,在行业平均增长个位数的背景下堪称爆炸性数字。它的秘诀在于“内容即流量”,近2000场活动不是简单的促销,而是有策划的社交内容制造。

布局城市:北京、上海、成都、深圳(2025新开)、杭州、武汉

图片来源:新旅界制图

中国内地重奢商业定海神针。深耕超30年,上海恒隆135亿元稳居上海第三。2025年杭州恒隆开业、武汉恒隆投运。建筑设计和空间品质行业顶级,商业+甲级办公+五星级酒店一体化模式成熟。

恒隆用30年时间证明了一件事:在中国做高端商业,"慢就是快"。不追求规模扩张,而是在每个城市做到极致——因此恒隆广场开业即成为当地商业地标。

布局城市:上海、杭州(2026新开)、沈阳、济南、无锡、昆明

图片来源:新旅界制图

每一座IFS都是城市的商业封面。2025年上海IFC 218亿元(上海第一),成都IFS首次突破百亿(106亿元),长沙IFS 120亿元。成都IFS“爬墙熊猫”成为城市文旅地标。

IFS的策略是“极致稀缺”——仅布局5个城市,但每一座都成为当地乃至全国的商业标杆。上海IFC以218亿元位居全国第三、上海第一,证明了少而精路线同样可以在体量上碾压多数品牌。

布局城市:上海(218亿)、长沙(120亿)、成都(106亿)、重庆、苏州

图片来源:新旅界制图

华中地区商业霸主。武商MALL 2025年销售额191亿元,与北京国贸并列。武商梦时代是全球最大的纯商业单体建筑之一,拥有华中首个8K VR灵境空间和跨境免税店。189家首店稳居武汉商业首位。

武商MALL证明了区域深耕的巨大威力——不追求全国布局,而是将武汉大本营做到极致。191亿元的年销售额,使其不仅稳坐华中第一,更跻身全国前五。

布局城市:武汉(核心)、南昌、仙桃、襄阳、十堰

数据背后的格局:关键对比与趋势研判

两张图表清晰地呈现了中国商业地产的两极分化格局:在销售额维度,南京德基、北京SKP、上海IFC组成“200亿俱乐部”;在规模维度,万达广场以530+门店的体量独占鳌头。

2025年中国主要商场年销售额排名(亿元)

图片来源:新旅界制图

主要本土商场品牌在营门店/项目数量对比(2025年)

图片来源:新旅界制图

六大趋势研判

- 趋势一:高端重奢市场完全由本土及港资品牌主导

南京德基(262.4亿)、北京SKP(242亿)、上海IFC(218亿)、上海环球港(217亿)、武商MALL(191亿)——2025年销售额超200亿的5家商场全部为中国企业或港资运营。外资百货已完全退出高端零售竞争。百亿级商场达19家(历年最多),头部集中趋势加速。这意味着中国高端消费的定义权,已经从外资品牌手中彻底转移到了本土运营商手中。

- 趋势二:日系百货在华已成历史

伊势丹全面退出,伊藤洋华堂收缩至7家门店,大丸百货更名去日化,高岛屋经营困难。日式百货精致的卖场陈列与服务理念虽曾被推崇,但在中国市场激烈的竞争环境中已无法持续。这不仅是商业模式的失败,更是一个时代消费审美的变迁:“日式精致”被“中式创新”全面替代。

- 趋势三:规模分化加速,“大规模连锁”与“稀缺精品”两条路线各有天地

万达530+、吾悦178、万象135的规模与SKP仅4家、德基仅南京1座形成鲜明对比。中间地带的中小型商场生存空间持续被压缩。未来的商业地产,要么做大规模赚取管理费和租金溢出,要么做极致精品赚取超额坪效,“不大不小”的尴尬区间将越来越难生存。

- 趋势四:体验式、策展型商业成为突围方向

大悦城全年近2000场主题活动(客流+22.7%),德基的“艺术+商业+科技”融合,万象城的首店战略,天街的社区化运营代表了新一代商业运营范式。“逛商场”正在从购物行为升级为社交、文化、娱乐的综合体验——商场不再只是卖东西的地方,而是城市生活的“第三空间”。

- 趋势五:数字化能力决定生死

银泰的喵街APP和4000万数字化会员、万象生活7480万商业会员、万达的智慧商管系统——数字化不再是加分项,而是基础能力。华润万象生活105个项目零售额排名当地前三,数字化精准运营功不可没。未来商场的竞争,本质上是数据能力的竞争——谁能更精准地理解消费者、预测需求、优化体验,谁就能赢。

- 趋势六:下沉市场蕴藏巨大增量

吾悦广场在人口300万以下城市的成功(出租率97.9%),证明了县域商业的巨大潜力。万达Life、吾悦4.0持续升级下沉市场产品力。2025年全国新开360+商业项目中,下沉城市占比持续提升。当一二线城市的商业竞争进入红海,三四线城市的消费升级才刚刚开始——这里将是中国商业地产未来十年的最大增量来源。

从1992年第一座外资百货进入中国,到2026年西单老佛爷关闭,外资商场在中国经历了三十余年的从进入到退出的完整周期。这一轮“退场潮”的本质,不是中国市场对外资关上了大门,而是中国消费者用脚投票的结果。

本土商场的崛起,归根结底是三个“更”:更懂中国消费者、反应更快、创新更强。南京德基用262亿年销售额证明,一座二线城市的商业体同样能成为全球店王,这在外资品牌主导的时代是不可想象的。

但值得警惕的是,当前的本土品牌优势并非不可撼动。消费趋势变化加速、新生代消费者需求分化、竞争格局持续重塑,都意味着今天的王者如果停止进化,明天就可能成为下一个“老佛爷”。南京德基的艺术博物馆、大悦城的2000场活动、万象生活的7480万数字化会员......这些才是未来商业竞争的真正筹码。

数据说明:本报告数据来源于联商网零售研究中心2025年度统计、各企业2025年度财报及公开报道。销售额数据为2025年度(截至2025年12月31日)。关闭商场名单为不完全统计,仅列示代表性案例。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)