渠道红利见顶,潮玩IP下一个增长点在哪里?

图片来源:pexels

2025年,情绪消费公司的IP故事有了新的讲法。

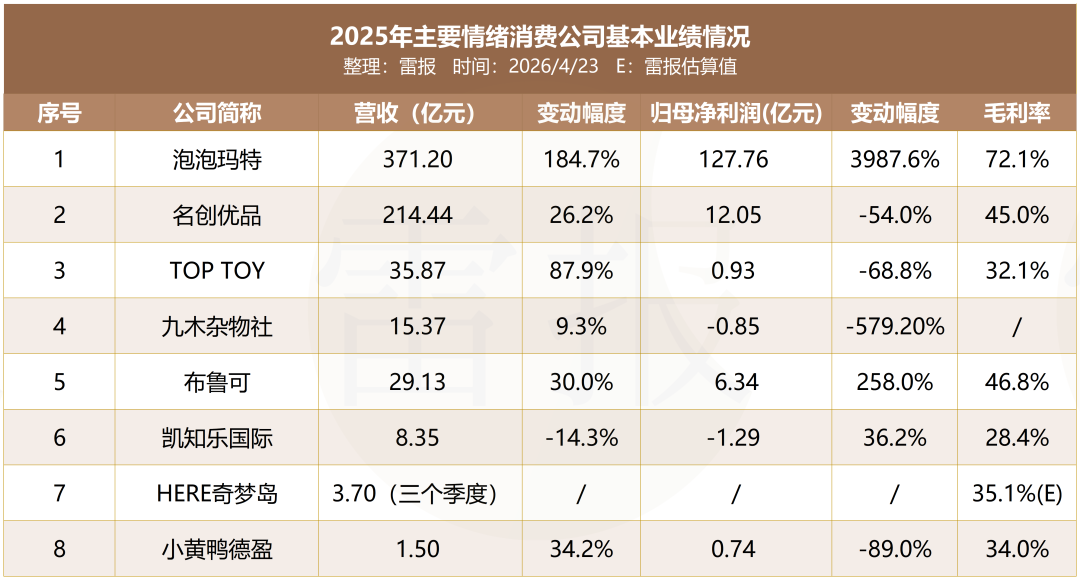

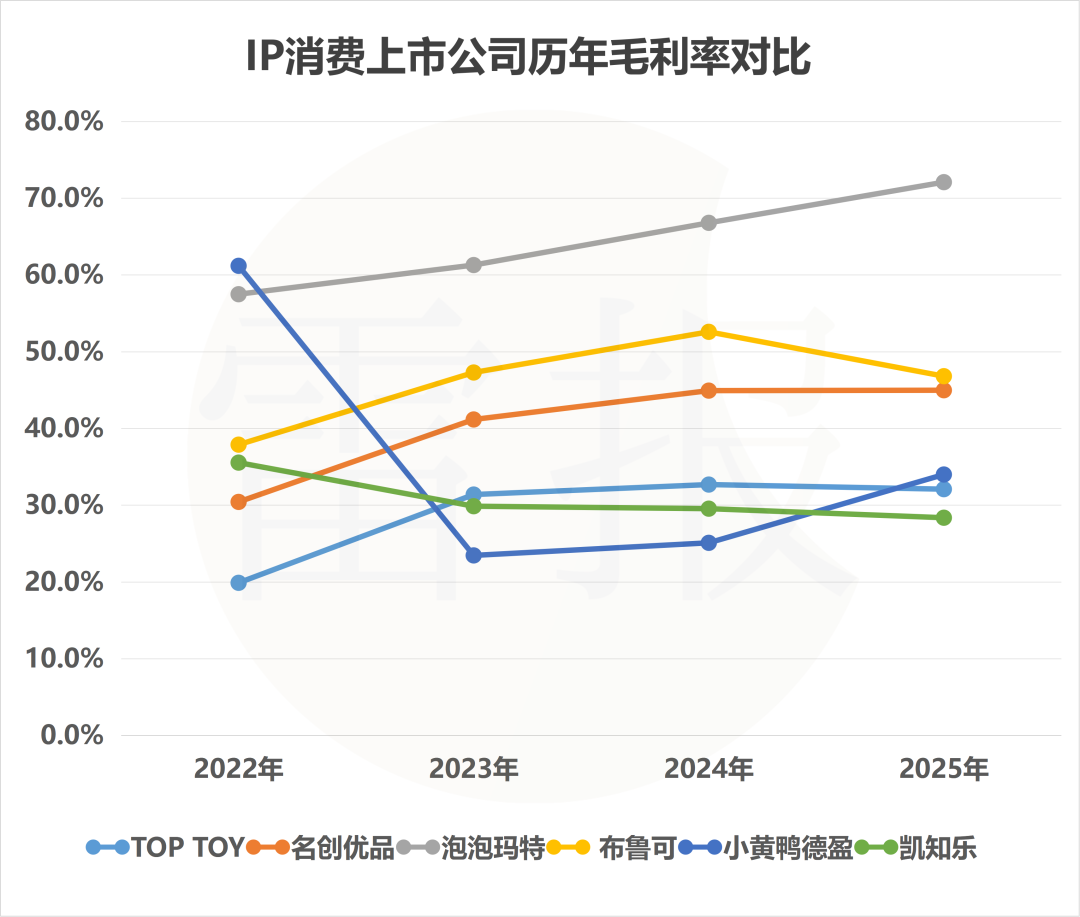

随着泡泡玛特、名创优品、HERE奇梦岛、布鲁可、晨光股份、凯知乐国际、小黄鸭德盈等上市公司纷纷公布财报,我们看到行业趋势已经悄然发生变化。单纯的“卖玩具”或“开门店”的逻辑正在过时,一场围绕IP的更深层竞赛拉开了帷幕。

泡泡玛特开始升级它的城市乐园,TOP TOY宣布2026年是“原创IP升维之年”,HERE奇梦岛让IP担任城市文旅推广大使,而小黄鸭德盈来自实景娱乐的授权收入飙升了248%。种种动作都表明,IP的价值,正急切地溢出零售货架,加速蔓延至线下空间、跨界品类乃至城市文化场景。

渠道红利见顶,潮玩IP下一个增长点在哪里?本文,雷报将聚焦业务涉及情绪消费的代表性上市公司的2025年财报,从它们对IP的处置方式中,寻找线索。

代表公司的具体业绩情况如下表:

图片来源:雷报

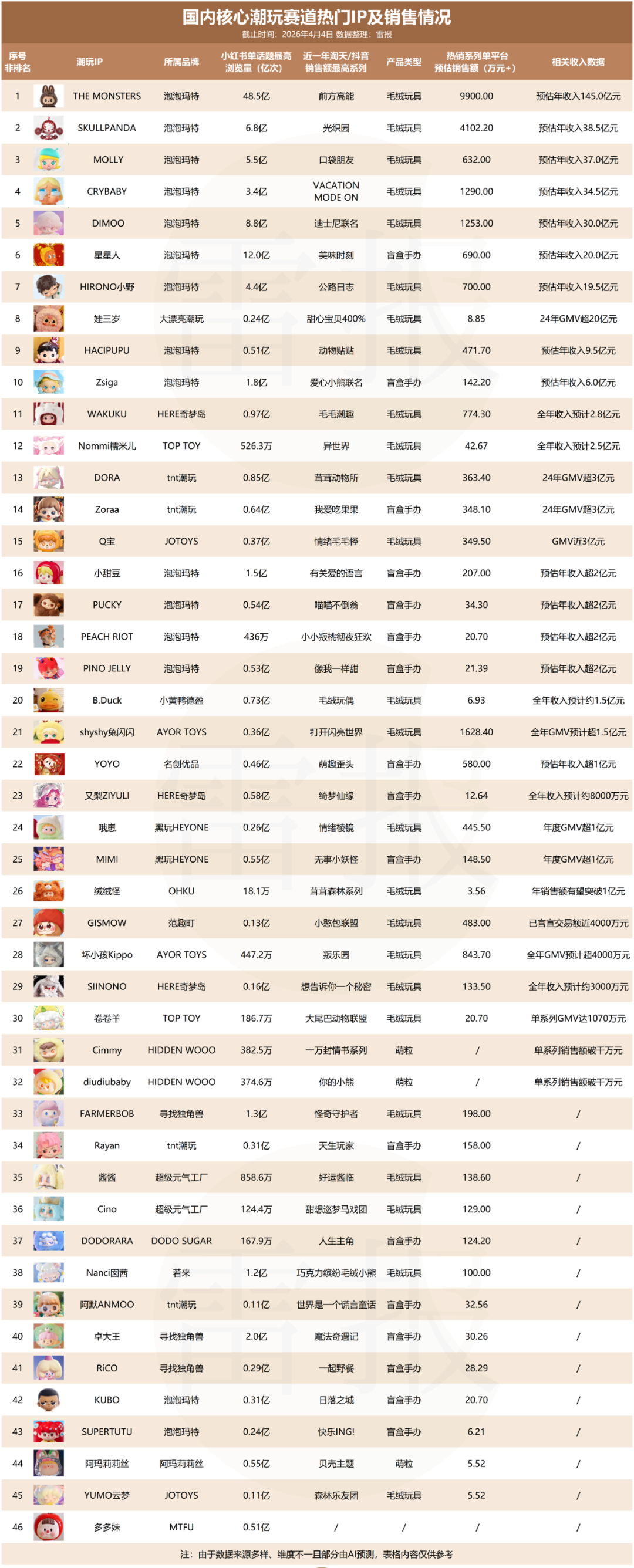

TOP 46潮玩IP排行榜:手握头部IP的公司们,都在all in什么?

看雷报汇总的2025年的潮玩IP收入榜单(仅供参考),前10名里,泡泡玛特的名字几乎占满了每一行。

榜首的LABUBU一年卖出140多亿,成为首个迈入“百亿俱乐部”的国产潮玩IP,这个数字让其他玩家望尘莫及。紧随其后的SKULLPANDA、CRYBABY、MOLLY等IP,收入也纷纷突破20亿、30亿大关。

视线下移,榜单第11位和第12位,分别是HERE奇梦岛的WAKUKU和TOP TOY旗下的“糯米儿”,两者全年收入都超过了2亿元。虽然与泡泡玛特相差两个数量级,但它们亦代表了赛道中另一种生存状态。

图片来源:雷报

但榜单之外,故事正在起变化。我们看到这些头部IP背后的上市公司,有不同的突围路径。

泡泡玛特发布这份“史上最佳”年报后,大家都在问,下一个能挑起大梁的IP在哪里?这个问题,泡泡玛特自己也在找答案。近半年推出的新IP,市场反响没有达到预期。而另一边,泡泡玛特要把IP放进更大的“IP体验空间”里。

在北京,泡泡玛特城市乐园的1.5期正在施工,预计今年暑期完成;乐园二期的扩建也已经提上日程,计划在2027年启动,要加入SKULLPANDA和星星人的主题区域。与此同时,泡泡玛特还要把IP送进厨房和客厅,甜品品牌已经开了10余场快闪,小家电产品也将在今年陆续落地。

但乐园这门生意,远比想象中艰难,已累计接待游客超一亿人次、跻身全球最成功主题乐园之列的上海迪士尼,回顾过往,也曾在投入巨资打造“疯狂动物城”新园区后,2025财年的客流量同比仅增长1%。更何况,迪士尼乐园背后还有母公司持续的IP内容重投入。

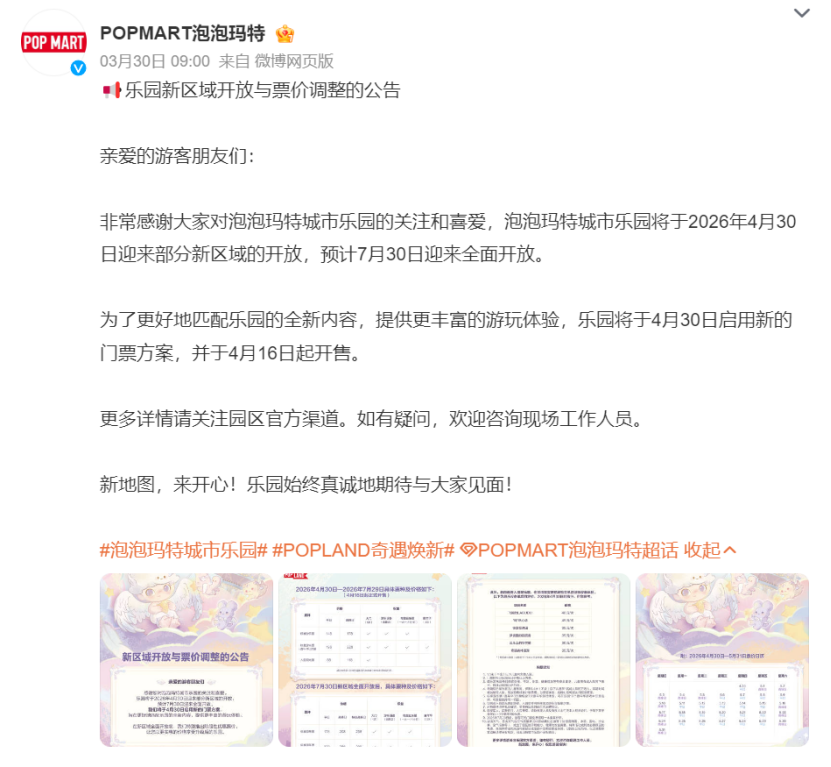

泡泡玛特自己的首期乐园,也交过学费。2023年开业后,它一度被贴上“巨型盲盒贩卖机”的标签。社交媒体上不乏“15分钟逛完”、“性价比不高”的评价,为了升级体验,泡泡玛特乐园关闭了三分之二的区域进行改造,门票价格也相应下调。

近日,泡泡玛特乐园宣布将于4月30日启用新的门票方案,标准门票价格恢复至平日148元、高峰日178元的水平,接近2023年开业时的定价。这意味着,随着新区域开放和内容增加,泡泡玛特对乐园的盈利能力有了更强的信心。

但乐园具体能“印钞”多少,在泡泡玛特当前财报里,也只是用“客流实现显著增长”一笔带过了。乐园运营是门重资产生意,投入大、周期长,泡泡玛特急需证明自己不只是个优秀的“产品经理”,更是个合格的“体验运营商”。

就在泡泡玛特忙着造大型乐园的时候,它的“友商”名创优品,选择了一条更科幻的赛道。

名创优品创始人叶国富今年在多个场合透露,公司正在开发基于自有IP“YOYO”的人形机器人,定价可能高达数万元,目标是成为家庭的陪伴终端。近日,根据媒体报道,名创优品专门成立了“AI创新部”,“AI+IP”是下一步的核心战略之一。目前“AI创新部”已开启多个岗位招聘,包括Agent研发工程师、AI解决方案工程师、AI智能体研发专家及Python开发工程师等。

这个决定相当大胆。要知道,名创优品给消费者的印象一直是“平价好物”,客单价几十元。突然要卖几万元的机器人,中间的认知鸿沟不是一般的大。社交媒体上,不少网友直言“手办29元能行,三万五万不行”。

这背后是名创优品,乃至TOP TOY想要转型做“原创”的深层矛盾。TOP TOY二度递交的招股书显示,其在2025年实现了94.8%的营收高增长,但2025年其授权IP与他牌IP收入合计占比仍超过94%。原创造血刚起步,“渠道商”的帽子摘不掉,对母公司的依赖度过高,也让TOP TOY陷入了产品同质化与利润空间受挤压的长期挑战。

为破此局,叶国富还在近期表示,将2026年定名为“原创IP升维之年”,并专门成立IPBG团队,由他自己亲自挂帅。加注AI、开发YOYO机器人,或许就是名创优品试图用AI为自有IP注入灵魂、跨越IP培育漫长周期的一场豪赌。但这条路前途未卜,技术、成本、市场接受度,每一关都是硬仗。毕竟,放眼整个AI玩具赛道,能活下来的玩家尚且寥寥,更别提能跑通、可持续的商业模式了。

图片来源:TOP TOY最新招股书

与此同时,行业对“AI+潮玩IP”的探索已不止于硬件终端,更渗透到了产业上游的创意设计环节。

就在今日(4月23日),大麦娱乐于2025年4月正式发布了全球首个潮玩创作者AI设计平台“妙呀”。该平台依托通义大模型,主打“AI捏娃”功能,旨在大幅降低潮玩设计的专业门槛,让更多创意能快速可视化。此前,大麦娱乐旗下的线下IP衍生品集货店“好运连得”也已在北京落地。这种平台化的思路,更侧重于创作生态的构建,以及灵感转化效率的提升。

另外一边,相比泡泡玛特、名创优品的“重资产”投入,规模小一些的HERE奇梦岛,IP打法更灵活,也更懂得“借势”。

它的王牌IP WAKUKU,在2025年不仅登上了北京广播电视台的春晚舞台,还受邀担任了天津文旅的城市推广大使。更关键的是,奇梦岛深谙“明星+IP”的流量密码。它与乐华娱乐成立合资公司,让WAKUKU频繁出现在吴宣仪、程潇等艺人身边;新IP“小嗷”则官宣了顶流明星王一博作为全球代言人,同时,新IP突破了传统代言的模式,成为首个与顶流艺人“精神绑定”的潮玩IP,首发新品秒罄。

这种打法能在短时间内快速破圈,把明星的粉丝转化为IP的消费者。但热闹过后,IP本身的生命力能否持续,品牌心智能否沉淀,才是真正的考验。奇梦岛也明白这一点,开始加速铺设自营的品牌形象店,试图把线上流量沉淀到线下体验中。

总之,从泡泡玛特的乐园,到名创优品的机器人,再到奇梦岛的春晚和明星,2025年IP表现亮眼的头部公司们,不约而同地做着一件事:让IP离开零售货架,去更广阔的世界里寻找价值。

这不再是关于谁的设计更讨巧、谁的渠道更全面的竞争。这是一场关于IP生态构建能力的全新战争。每一条路都布满荆棘:乐园的运营复杂度、AI机器人的技术天堑、明星合作的高成本与不确定性。但没有公司敢停下,因为所有人都知道,只需要开店和卖潮玩的时代,已经过去了。

自有IP“难产”,授权模式见顶,第二、三梯队出路何在?

赛道里的其他选手,也在用自己的方式寻找出路。它们的策略或许没那么宏大,但更清晰地反映了这个行业的多样性和现实困境。

布鲁可在2025年财报实现了扭亏为盈。但细看其收入结构,它依然严重依赖外部授权IP。财报显示,其最畅销的四个产品系列中,前三名“变形金刚”、“奥特曼”、“假面骑士”均为授权IP,合计贡献了超过20亿元的收入。其自研IP“英雄无限”收入为2.64亿元,虽然位列第四,但与头部授权IP的体量差距明显。公司也坦言,其IP矩阵中授权IP多达73个,而自研IP仅有2个。

不过,布鲁可选择了一种务实的生存策略。它没有执着于继续孵化自有IP,而是将重心放在了品类拓展、渠道下沉上。一方面,其确立了“积木车”作为第二大品类,试图将“积木人+IP”的成功模式复制到新载体上。另一方面,它推出了定价低至9.9元的产品线,在2025年实现了5.4亿元的销售收入,销量高达1.22亿件。

这让布鲁可在下沉市场和海外超市渠道(海外收入同比增长近400%)找到了增长空间。看起来,布鲁可想做“潮玩界的蜜雪冰城”,目前属于初见成效,至少让它暂时摆脱了高度依赖“奥特曼”IP的深度焦虑。

图片来源:布鲁可最新年报

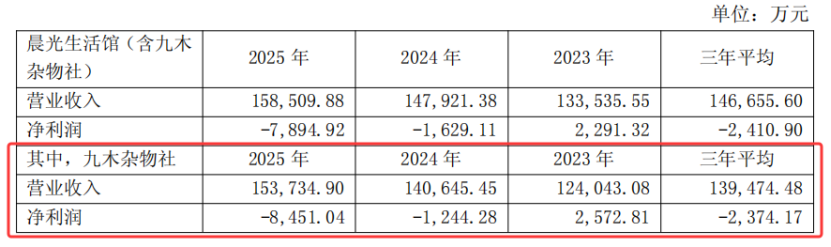

但转型之路并非都这么顺利。晨光股份旗下的九木杂物社,2025年营收增长9%至15.37亿元,亏损却扩大到了8451万元的历史新高。这个承载着母公司高端化梦想的项目,开业十年仅盈利过一次。

问题出在哪里?一部分主要原因是产品结构和人群定位的错配。它的核心客群依然是学生,但店里卖的很多潮流杂货,对学生而言并不实用,而陪同的家长又并非目标客户。尽管九木杂物社引入了史努比、非人哉等热门IP,但合作更多停留在“产品贴图”层面,没能像头部公司那样,构建起独特的消费场景和情感连接。

更尴尬的是,九木杂物社试图用韩国IP“乔古漫”打造独家高价产品时,老对手得力迅速跟进,推出了平价联名款,直接让它的溢价策略失去了说服力。九木杂物社的困境,其实也是许多传统企业转型IP零售的缩影:既丢不掉原有的品牌包袱,又在新赛道的价格红海里找不到自己的位置。

还有一些玩家,选择押注更细分的赛道。凯知乐国际在2025年9月宣布,战略性布局集换式卡牌(TCG)市场,首阶段与宝可梦IP合作运营官方卡牌道馆。消息一度刺激其股价单日暴涨超160%,资本市场看中的是TCG赛道的高速增长及其对Z世代的强吸引力。截至2026年4月,宝可梦官方卡牌道馆已在全国各地开设11家。

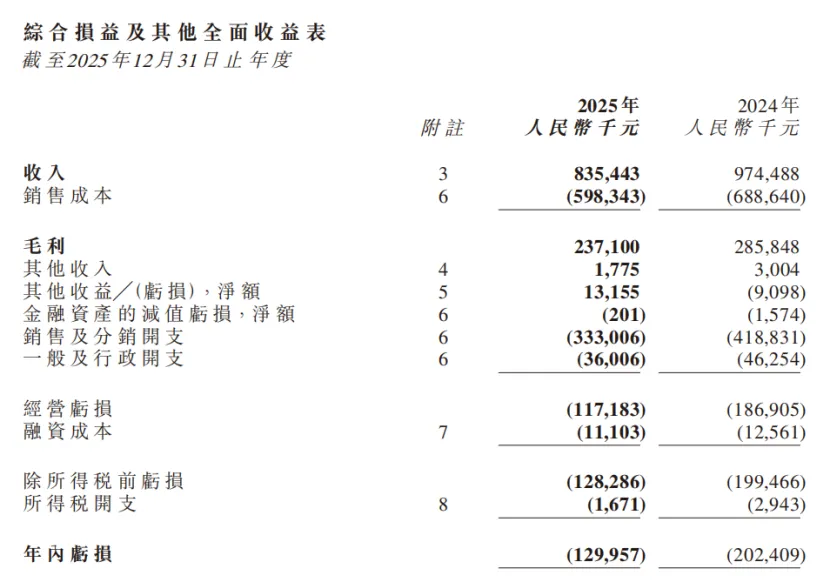

然而,这份乐观情绪与公司惨淡的业绩基本面形成了鲜明对比。凯知乐2025年财报显示,全年收入同比下滑14.3%至8.35亿元,公司拥有人应占亏损虽同比收窄,但仍高达1.29亿元。在传统玩具代理零售业务持续承压的背景下,凯知乐将转型的赌注,押在了TCG和自有IP孵化上,计划扩大宝可梦道馆,并加速孵化“Au Nain Bleu”等自有IP及“Picit”自有品牌。

这条路试图让凯知乐从单纯的渠道商,转向“IP运营+内容体验”的提供商,但挑战显而易见——在潮玩与IP运营的竞争已进入深水区的当下,凯知乐才决心大力孵化自有IP,这个“觉醒”似乎来得有些迟了。市场已经见证了太多从渠道转向IP运营的艰难故事,凯知乐需要向投资者证明,它不仅能讲好一个新故事,更能带来实实在在的、可持续的利润。

图片来源:凯知乐最新年报

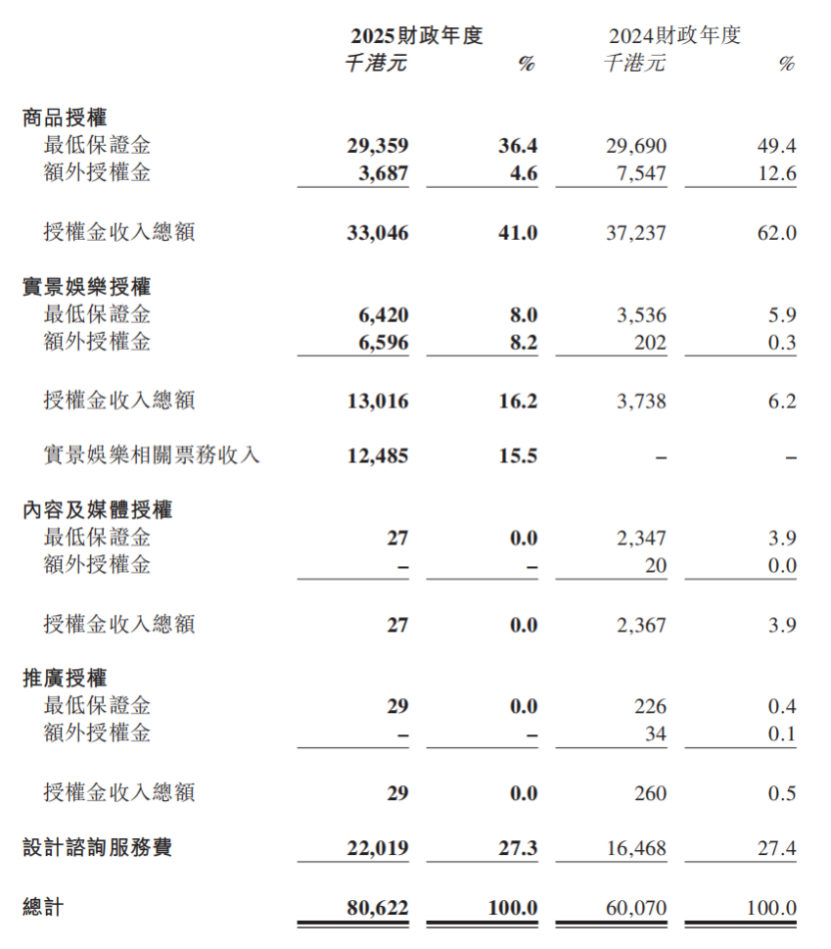

相比之下,小黄鸭德盈的转型方向更为具体。2025年,小黄鸭德盈的“实景娱乐授权”收入激增248%,主要得益于与贵州黄果树景区合作的IP主题漂流项目,以及深圳的城市乐园。这个投资1亿元的城市乐园项目,在去年夏天开业后,日均接待量稳步增长。

2026年初,小黄鸭德盈又宣布与杯壶行业龙头哈尔斯成立合资公司,共同开发IP联名潮流杯壶。对于B.Duck这样一个已有近二十年历史的IP来说,跳出纺织服装等传统授权品类,深度切入文旅景区和耐用消费品领域,是挖掘存量价值、寻找新增量的关键尝试。

这一系列布局,也让小黄鸭德盈首登《2026年全球顶级授权代理商排行榜》,位列第30名,为代理IP拉动了5.12亿美元零售额。不过,尽管新业务增长迅猛,公司整体仍未摆脱亏损。如何将IP的场景化势能,持续转化为稳定盈利,是它必须跨过的门槛。

图片来源:小黄鸭德盈最新年报

自走出舒适区之后,潮玩IP还有好生意吗?

纵观上市情绪消费公司在2025年的选择,那个依靠单一爆款和渠道铺货就能所向披靡的时代,好像已经正式结束了。舒适区消失,一场更为复杂的生存竞赛正在展开。

首要的转变是 “体验空间”对“货架”的替代。无论是泡泡玛特持续投入的乐园,名创优品的“乐园系门店”,奇梦岛参与的城市文旅,还是小黄鸭德盈打造的景区漂流,都标志着IP的价值正从握在手中的玩具,转向可进入、可停留的线下体验。

随之而来的,是IP商业化边界的迅速扩大。情绪消费赛道的上市公司及旗下IP,开始积极闯入甜品店、小家电、卡牌游戏甚至主题乐园。这种生态化的扩张,让IP渗透到日常生活的更多角落,试图构建更立体的消费闭环,提升单个用户的生命周期价值。

几乎所有公司都在执行一场艰难的 “双线作战”。一边,像TOP TOY、凯知乐等,不得不加速孵化孱弱的自有IP,为未来博取话语权;另一边,如布鲁可等,则必须更高效地运营外部授权IP,以保障眼下的收入和市场规模。这也反映出行业在短期生存与长期壁垒之间的普遍焦虑。

而技术、流量的新变量正在深度介入。名创优品押注AI机器人,试图为IP注入灵魂;奇梦岛借助春晚和顶流明星,追求快速破圈。IP的运营,正日益变成一个融合产品设计、内容营销和前沿科技的复杂工程。

总之,我们可以看到,情绪消费公司之间的差距,早已不再是推爆款、开门店的能力差距,而是构建IP生态的体系能力的差距。一边需要向下深挖,让IP与用户建立独一无二的情感羁绊;另一边需要向外拓展,让IP展现出更丰富的商业生态。这二者缺一不可。

只会讲故事的公司,可能叫好不叫座;只会卖货的公司,则随时可能被替代。最终的赢家,或许是那些能同时玩转两种游戏的公司——既能创造一个让人心驰神往的IP世界,又能围绕这个世界,搭建起一个能让消费者自然停留、持续消费的完整商业体系。

这场关于IP和品牌价值的重估漫长而且残酷,它最终淘汰的,其实也并不是某个特定的IP,而是运营IP的旧思路。

本文转载自雷报(ID:leinewspaper),已获授权,版权归雷报所有,未经许可不得翻译或转载。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已现货发售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)