拼多多的未来,全押在了 “守成” 的算计与 “开拓” 的孤勇之间。

图片来源:pexels

一半是海水,一半是火焰。

谁能想到,曾让全网一边骂 “砍一刀” 烦到想卸载、一边又为 9.9 元包邮真香上头的拼多多,如今正上演最撕裂的 “冰与火之歌”?

国内主站这块昔日高速狂奔的 “现金牛”,彻底迈入 “贤者时间”,广告收入增速罕见滑向个位数,烧钱换增长的野路子被果断叫停,转而精打细算守存量。

而海外战场则是另一番 “极限闯关” 的惨烈景象,在合规铁拳和本土巨头的双重绞杀下,硬生生在夹缝里抠新活法。

一边是精耕细作的存量保卫战,一边是九死一生的全球化突围赛,拼多多的未来,全押在了 “守成” 的算计与 “开拓” 的孤勇之间,这场平衡术,玩得比谁都惊险。

后“百亿补贴”时代的增长失速

拼多多2025年Q3季度的财报将这家曾经以“砍一刀”和极致低价席卷全国的电商平台置于战略转型的强光之下,暴露出其在增长失速和结构重塑之间的深层博弈。

图片来源:拼多多2025年Q3季度财报

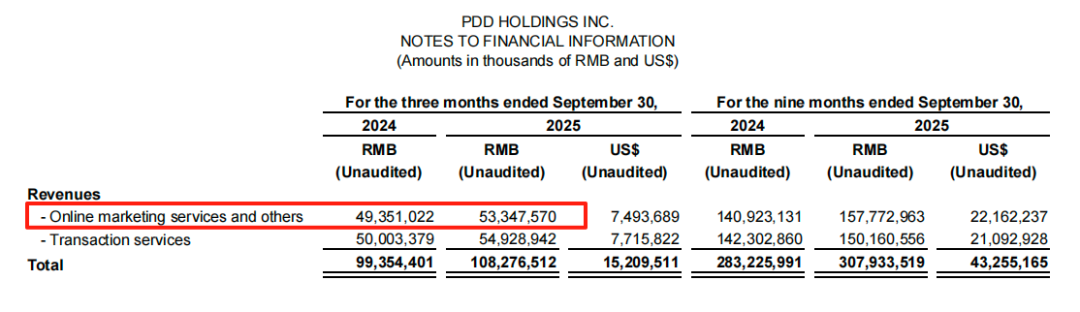

本季度总收入1082.8亿元,同比增长9%,虽然比第二季度有所回升,但是这一增速已经彻底进入了个位数的区间,标志着平台从过去依赖规模扩张和流量红利的增长模式,正式转向以效率优先和结构性调整的新阶段。

图片来源:拼多多2025年Q3季度财报

值得注意的是,这种“回暖”更多是节奏性修复而非趋势性反转,国内主站业务持续承压,广告收入动能衰减,在线营销服务及其他收入为533.5亿元,同比仅增长8.1%,创下近年来最低增幅,首次跌入个位数区间,暴露出其核心变现能力正面临系统性挑战。

再加上618大促不再有国家补贴的加持,平台无法再靠“百亿补贴+政策红利”的组合拳点燃消费热情,而宏观经济环境下消费者趋于保守,对非必需品的支出更加审慎,叠加抖音电商凭借内容种草和直播带货强势切入下沉市场,大量中小商家将预算从搜索竞价转向短视频投放,直接削弱了拼多多主站的流量转化效率。

而在盈利能力的方面,公司展现出强大的成本控制能力,总营业成本为468.4亿元,同比增长18.0%,主要受履约规模扩大、带宽及服务器投入增加以及跨境支付处理费用上升影响,体现出其轻资产平台模型在高杠杆下的盈利韧性。

其实,如今的拼多多正站在一个关键十字路口,国内见顶、海外突围未竟全功,短期靠降本推利,长期仍需在技术创新、生态构建与全球化深度运营上实现质的飞跃,否则所谓的“高质量发展”可能只是一场精心包装的财务艺术。

面临双重市场夹击

2025年中国电商市场正经历一场由即时零售战争与人工智能革命交织而成的结构性变局,这对以“低价”和“社交裂变”为核心的拼多多构成了前所未有的双重夹击。

2025年外卖市场经历史上最激烈竞争,总补贴规模超614亿元,并形成了美团约占48%市场份额、淘宝闪购约占市场份额33%与京东外卖约占市场份额19%三足鼎立的格局。

这场由京东以“全年免佣金”策略强势入局所引爆的混战,其战场早已从餐饮外卖蔓延至生鲜、百货、数码等全品类即时零售,与传统电商的边界日益模糊,本质上是一场关于用户消费场景与时间的“近身争夺战”。

即时零售的迅猛发展,正从消费心智与市场结构两个层面,对拼多多的传统商业模式形成精准的“价值解构”。

在消费心智层面,以美团闪购和抖音小时达为代表的即时服务,成功将“30分钟送达”塑造为城市主流消费人群,特别是注重时效的一二线年轻用户的默认期待。

这导致拼多多“低价但需等待数日”的核心价值主张,在快消品、生鲜等强调即时满足的品类中吸引力骤降。消费决策的关键要素正在重新排序,“快”的优先级显著超越“省”,直接动摇了拼多多依赖计划性购物需求的根基。

拼多多的三季度单量增速大幅放缓至10%,而GMV增长几乎完全由客单价提升驱动。

更严峻的是,其核心品类日用品GMV增速仅为5%,大幅落后于12%的行业均值,其传统优势阵地正被快速侵蚀。

更深层的挑战在于用户结构与能力范式的双重错位。

拼多多的基本盘是对价格敏感、对时效容忍度高的下沉市场用户,与即时零售核心的高线级“效率型”用户画像存在天然区隔。

更为关键的是,即时零售的本质是构建基于地理位置的实时供需网络,依赖本地化供应链与分钟级配送体系,这与拼多多擅长的“全国集单+跨区域快递”的电商范式存在根本冲突。

其旗下社区团购业务多多买菜的战略性收缩,正是这种能力不适配的体现。缺乏成熟的即时配送基础设施与本地运营能力,使得拼多多在当前这场围绕“时空效率”的零售变革中,难以在对手的优势战场组织有效防御,只能被动应对高频消费场景的持续流失。

与此同时,在塑造电商未来的AI技术浪潮中,拼多多的布局呈现出明显的战略保守与结构性滞后,使其在“效率革命”与“体验重构”的深层竞争中身处不利位置。

拼多多直至2025年2月才开始招募专家开发新一代推荐模型,在生成式大模型、多模态内容理解与生成等决定未来人货匹配范式的前沿领域尚无建树。

抖音电商利用AI生成商品描述已实现转化率提升25%,淘宝的AI直播解决方案能降低60%的主播成本,而阿里“通义”系列与京东的产业AI已为商家提供了从设计到物流的全链路智能工具。

这种滞后意味着拼多多正在错失一个关键机遇,若无法在AI驱动的“需求创造”与“体验升级”上取得突破,拼多多或将固守于“低价效率平台”的旧范式,难以参与定义电商的下一代交互与增长逻辑。

Temu海外之路任重道远

Temu作为拼多多全球化战略核心,全球月活跃用户达4.17亿,同比增长68%,环比增长3%,呈现出显著的地区性分化格局。

欧盟市场月活用户实现74%的同比增长,然而在欧美市场快速崛起的同时,美国与欧盟的一系列监管重拳,正深刻改变Temu的增长逻辑,直接冲击其"极致低价"商业模式。

2025年4月初,特朗普政府八天内火力全开,对华祭出贸易“组合狠招”。

一方面,将对华新增关税税率从20%疯狂加码至145%。另一方面,彻底取消800美元以下跨境包裹的免税特权。

相比美国的"关税风暴",欧洲市场呈现"温水煮青蛙"式的监管压力,欧盟计划于2026年7月1日取消150欧元以下进口包裹的关税豁免,并加征每件2欧元的固定税费,叠加3欧元处理费,物流成本增加20%-30%。

欧盟委员会指控Temu销售不合规商品如婴儿玩具、小型电子产品,违反《数字服务法》(DSA),若未能遵守DSA规定,Temu可能面临高达全球年收入6%的罚款。

都说“树大招风”一点也不假,欧盟和美国仗着自身经济优势,不断对Temu发难也就罢了,没想到连土耳其也敢来“蹬鼻子上脸”。

土耳其竞争管理委员会竟大张旗鼓地对Temu办公室搞“黎明突袭”式现场核查,更过分的是,土耳其还宣布2026年2月初要取消30欧元以下跨境包裹的免税政策,这摆明了是要给Temu的海外业务“使绊子”。

在欧美政策环境的持续施压下,Temu的业务正遭遇前所未有的寒冬。美国市场首当其冲,订单量自2025年3月起呈现断崖式下滑。

而拉美市场却呈现出截然不同的景象。SensorTower数据显示,拉丁美洲是领头羊,占Temu总下载量近三成。

拉丁美洲市场则展现出强劲增长动力,月活用户同比飙升122%,占全球用户的26%,成为Temu增速最快的区域。该地区累计下载量同步激增148%,凸显了当地消费者对跨境在线购物的持续青睐。

然而,地理与基础设施的“先天缺陷”带来不便。拉美复杂的地理环境与薄弱的基础设施,导致物流成本高企且时效极不稳定。

首先是Temu从中国跨境直邮的包裹往往需20至40天才能送达,与本土巨头Mercado Libre依托自建物流实现的“隔日达”体验形成巨大落差,这也是其在巴西等市场退货率居高不下的主因,漫长的等待与不确定性严重损耗了用户耐心。

为破局,Temu开启高成本本土化基建,如在墨西哥布局仓储、与本地物流商合作,却陷入“建仓成本剧增,不建体验差”的困境。

此外,拉美信用卡普及率低、现金支付主导,Temu接入本地支付系统虽能满足需求,却要承担成本增加风险。在物流与支付双重挑战下,Temu需精准权衡投入与收益,以实现可持续发展。

其次是低价策略回报低,Temu的核心武器是低价,但拉美市场的平均购买力低于北美和欧洲。

这意味着客单价(AOV)很可能更低。要维持“不可思议的低价”,每单的补贴成本可能比其他市场更高,而回报却更少。

Temu在海外遭遇的政策风险并非短期扰动,而是标志着其依靠“政策洼地”实现超高速扩张的旧时代已然终结。

这些影响迫使公司进行深刻的战略调整,从增长优先转向合规与增长并重,从轻资产流量平台转向需要深度介入供应链、物流和数据管理的重运营实体。

短期阵痛增速放缓、成本飙升不可避免,长期而言,这亦是其从一个“跨境倾销渠道”蜕变为一个具备全球可持续竞争力的“现代零售平台”所必须通过的成人礼。

其未来的成功,将取决于能否在合规框架内,重构其成本优势与价值主张。

本文转载自牛刀财经(ID:niudaocaijing),已获授权,版权归牛刀财经所有, 未经许可不得转载或翻译。

由第一财经、第一财经商业数据中心(CBNData)联合发布的《开物·2025中国消费品牌智能创新白皮书》,现已开启预售!在喧嚣的技术浪潮之中,什么是真正可落地的智能创新?AI应该从哪里切入企业核心能力?品牌如何在不确定的环境中,构建可持续的长期竞争力?这份超13万字的深度洞察,覆盖了万级智能消费相关人群样本,携手数十位行业专家,对3000+消费品牌企业进行了系统拆解,帮助中国消费品牌在智能时代明确坐标、重构能力,实现从“开物”到“成务”的价值跃迁!

点击此处或下方图片即可购买,享受限时早鸟价,直降170元,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)