对于国际美妆巨头而言,想要在行业周期波动中站稳脚跟,要做的其实还有很多。

图片来源:pexels

全球美妆消费端持续“降温”,叠加关税壁垒阻碍跨境贸易,推高品牌原材料、供应链成本,当下的国际美妆市场,正处于充满不确定性的深度调整期。

这一点,从最新出炉的国际上市美妆集团排行榜也可窥见一二。据聚美丽统计,与去年同期比较来看,国际上市美妆集团TOP名单(注:以集团化妆品美容相关部门总销售额为序)并未出现显著变化,仅个别头部企业的座次发生变动,即雅诗兰黛与宝洁、科蒂与Puig集团互换位次。

具体来看,国际美妆上市集团TOP10榜排名依次为:欧莱雅、联合利华、高露洁、宝洁、雅诗兰黛、拜尔斯道夫、LVMH、资生堂、PUIG集团、科蒂。

值得注意的是,科赴因仅计算皮肤健康与美容业务,上半年销售额20.36亿美元(约合人民币164.4亿元),未达到上榜门槛;而高露洁因纳入口腔护理、个人及家庭护理业务,上半年销售额77.46亿美元(约合人民币556.79亿元),成功跻身TOP3。

不过,头部阵营的变动虽不明显,但当我们深入剖析企业内部的业绩分化、战略调整与市场表现时,便能清晰地感受到行业深层变革所带来的强烈信号。具体有以下几点值得关注:

-

利润端业绩分化明显,净利、毛利呈现显著“温差”;

-

核心业务两极分化,明星品牌、区域市场“喜忧参半”;

-

战略调整加速推进,发力新兴市场及新机会赛道;

-

财报发布前后,宝洁、科赴等多家巨头高管换血频频上演;

-

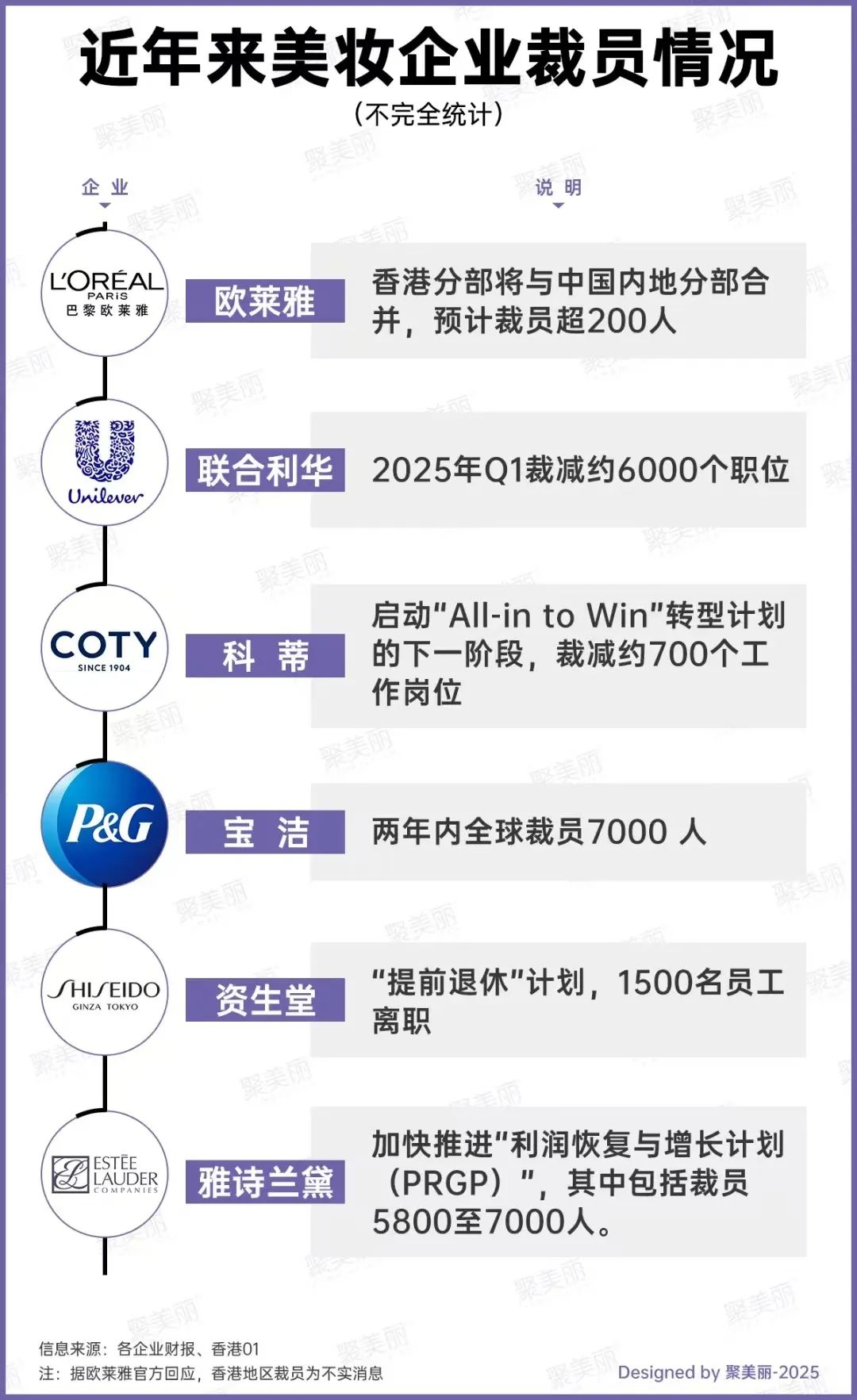

内部巨震,降本增效,全球十强六个在裁员,波及超2万人。

有人狂赚有人巨亏,利润战场硝烟弥漫

从各家集团财报中能够看到,全球美妆市场正遭遇增长难题,成本高企、消费疲软与竞争加剧形成三重挤压,企业业绩的“温差”愈发明显。这一点,在利润端的反馈更为直接。

当消费者捂紧钱包、渠道成本持续攀升时,有的企业能通过精细化运营“逆势造血”,有的却在成本与营收的夹缝中“失血加速”,利润、毛利的分化成为观察行业韧性的关键窗口。

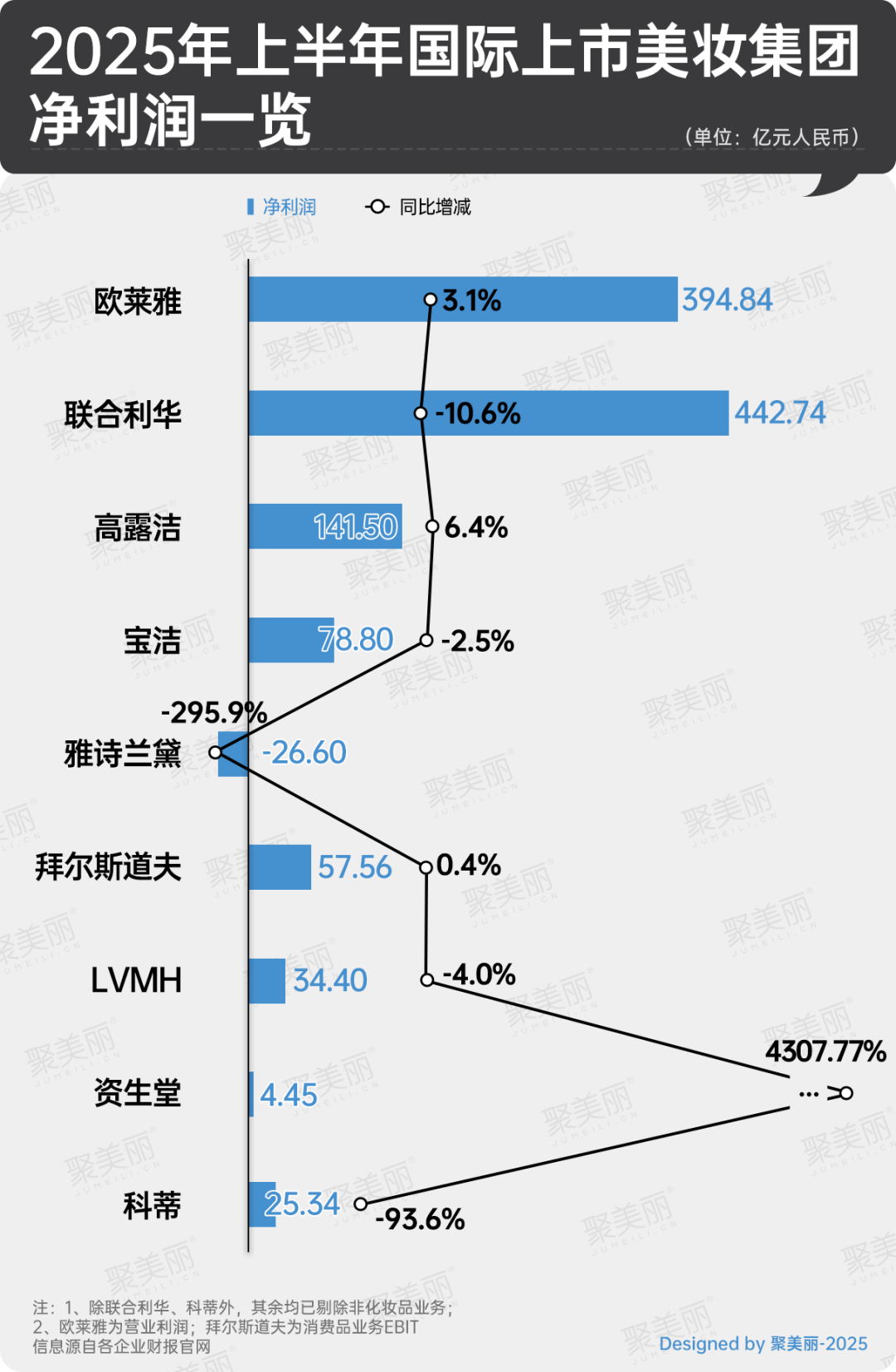

净利润冰火两重天

与前文销售额所呈现出的平稳态势相比,国际美妆上市集团净利润的表现可谓“冰火两重天”。

其中,资生堂的表现堪称“逆袭范本”,从去年同期的亏损到今年上半年净赚90.80亿日元(约合人民币4.45亿元),增幅更是高达4307.77%。

据财报透露,这一巨大的转变主要得益于其有效的成本控制和业务结构调整。资生堂砍掉了一些表现不佳的业务和品牌,将资源集中在核心品牌上,同时加大了对研发的投入,以此提升企业的运营效率,增强市场竞争力。

此外,高露洁在2025上半年录得19.68亿美元(约合人民币141.50亿元)的净利润,同比增长6.4%。在市场整体低迷的情况下,这样的增长实属难得。

分析来看,高露洁在口腔护理、个人和家庭护理领域有着深厚的积累,其产品以高品质和高性价比著称。通过优化产品结构、降低生产成本以及拓展新兴市场,其实现了净利润的稳步增长。

然而,雅诗兰黛的表现则不理想,净亏损达3.70亿美元(约合人民币26.60亿元),295.9%的下滑幅度使其成为榜单中最刺眼的“亏损王”。

据财报披露,其亏损主要源于全球旅游零售业务的下滑,尤其是亚洲旅游零售业务受到了较大的冲击。此外,中国内地市场净销售额下滑6%也对其整体业绩造成了不利影响。在市场竞争日益激烈的情况下,雅诗兰黛未能及时调整市场策略,产品创新速度也相对滞后,导致市场份额不断被挤压。

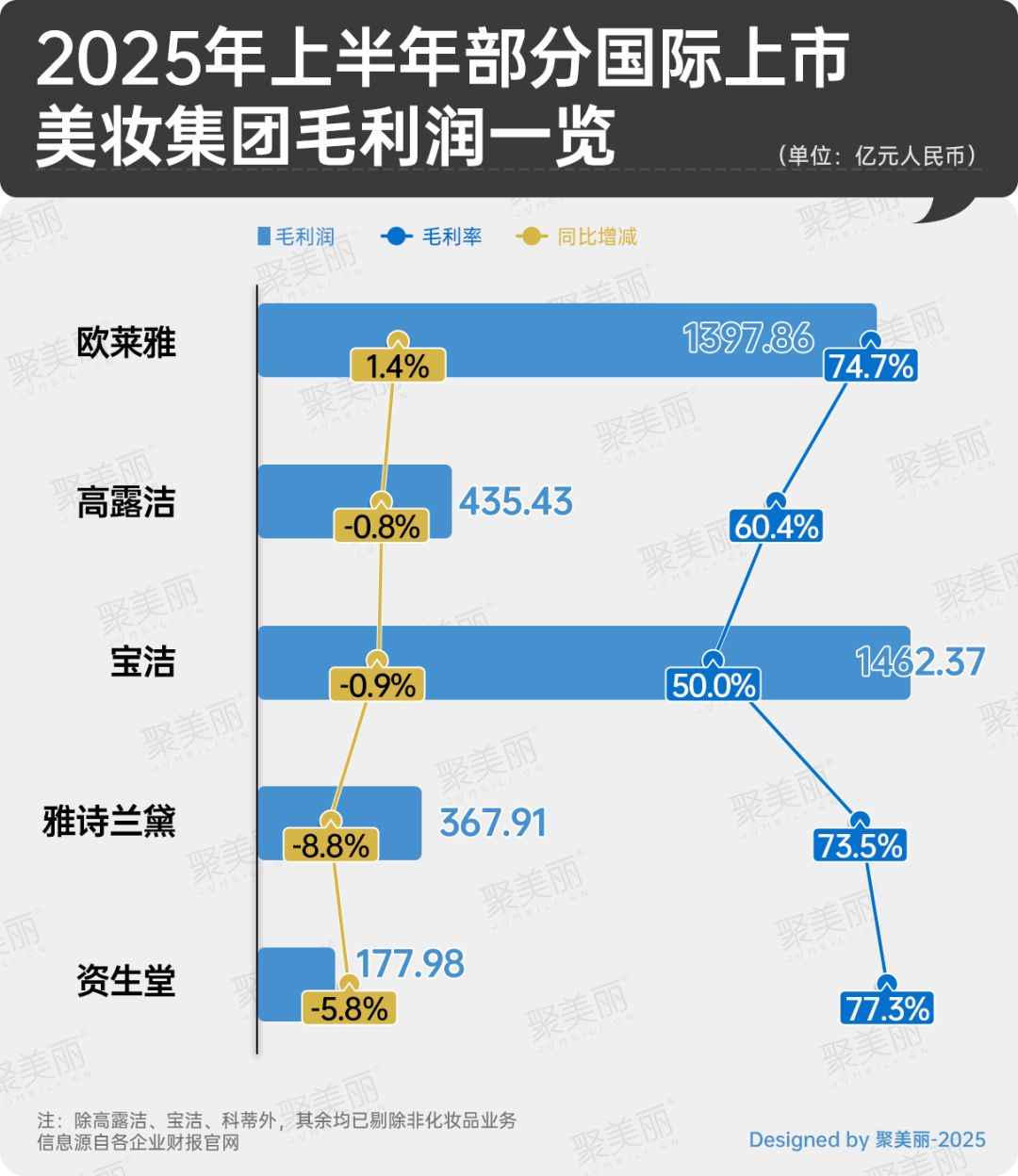

开启毛利润攻守战

众所周知,毛利率是企业“定价权”与“成本控制力”的综合体现,也是衡量企业盈利能力的重要指标之一。

在消费分级加剧的当下,高端品牌能否守住溢价、大众品牌能否控制成本,直接决定了利润池的深度,毛利润攻守战已成巨头角力的核心战场。在这一指标上,各企业的表现也存在明显差异。

具体来看,欧莱雅2025年上半年毛利润为167.81亿欧元(约合人民币1397.86 亿元),毛利率为74.7%,在行业中保持较高水平。

据悉,这一毛利率表现主要得益于两点:其一,其全球布局的供应商网络帮助实现原材料的规模化采购,一定程度上控制了采购成本;其二,成熟的生产技术与标准化生产流程降低了单位生产成本。同时,旗下高端品牌的定价策略也对毛利率形成了支撑。

而雅诗兰黛虽维持着73.5%的高毛利率,但毛利润8.8%的下滑却暴露了其销售端的乏力。

尽管雅诗兰黛旗下品牌在市场上仍具有较高的认可度,但销售额的下滑直接导致了毛利润的减少。一方面,市场竞争的加剧使得其产品的销售价格面临着一定的压力;另一方面,销售渠道的拓展不够顺畅,也影响了产品的销量。

高露洁、宝洁的毛利率分别为60.4%、50.0%,毛利润分别同比小幅下滑0.8%、0.9%。看似微小的变动,实则是成本与市场的双重挤压所致。

具体来看,原材料价格的上涨、劳动力成本的增加等因素都推高了企业的生产成本,而市场竞争的激烈又使得企业难以通过提高产品价格来转嫁成本,从而导致毛利润出现小幅下滑。

品牌业绩两级分化,优化成生存必修课

聚焦国际美妆旗下品牌端表现来看,品牌业绩呈现两级分化,要知道,品牌是美妆企业的“生命线”,也是市场竞争的“排头兵”。

在行业调整期,消费者的选择愈发挑剔,品牌的“马太效应”加剧——强势品牌能在逆势中抢占份额,而弱势品牌则可能被市场淘汰出局,在经济下行期,业务与品牌的分化似乎已成为不可逆转的趋势。

明星品牌两极分化

而这一趋势,在今年上半年,各企业旗下明星品牌的表现中尤为突出。

一方面,多家企业旗下核心品牌,凭借相对精准的市场定位与稳定的产品表现,在市场低迷期仍保持逆势增长。如,欧莱雅旗下的 Aesop、修丽可双双实现两位数增长,CeraVe适乐肤在美国市场“满血复活”。

其中,Aesop旗下产品采用天然植物成分,包装简约大方,符合当下消费者对于健康、环保生活方式的追求;修丽可则在护肤品领域凭借其专业的研发团队和有效的产品功效,赢得了市场的认可;CeraVe适乐肤在美国市场的恢复增长,则主要得益于其针对不同肤质推出的个性化产品,满足了消费者的多样化需求。

此外,雅诗兰黛旗下Le Labo逆势上涨,成为集团的“救命稻草”;联合利华旗下凡士林、Hourglass、Tatcha和K18,也以两位数增长扛起了大旗。

然而,并非所有品牌都能抓住市场机遇,在部分品牌实现增长的同时,另一批明星品牌却因种种问题陷入业绩困境。如,资生堂旗下的醉象品牌销售额暴跌57%,拜尔斯道夫旗下的莱珀妮出现两位数下滑,雅诗兰黛旗下的M·A·C亦遭遇市场冷遇,该品牌的业绩波动,是导致集团彩妆业务整体下滑的主要原因。

财报显示,醉象品牌的暴跌主要是由于其未能及时适应市场需求的变化,产品创新不足;莱珀妮作为高端护肤品牌,其价格较高,在经济下行的大环境下,消费者对于高端产品的购买意愿有所下降,从而导致销售额下滑;M·A·C在彩妆市场面临着激烈的竞争,一些新兴彩妆品牌凭借其时尚的设计和亲民的价格,分流了部分市场份额,使得M·A·C的市场表现不尽如人意。

瘦身计划仍在进行

当市场容量增速放缓,“做加法”的风险越来越高,“做减法”反而成为生存智慧。于是乎,当下,国际巨头们“瘦身计划”仍在进行,即通过剥离非核心资产、聚焦优势业务,试图在存量竞争中集中火力,这种战略收缩既是应对当下的“无奈”之举,也是为未来蓄力的必然。

如,资生堂果断砍掉了非核心品牌,聚焦CPB等主力品牌。作为资生堂旗下的高端护肤品牌,CPB在市场上拥有较高的知名度,通过加大对其的研发投入和市场推广力度,进一步提升了该品牌的市场份额和盈利能力。

雅诗兰黛也收缩了部分表现不佳的彩妆线,将资源重点投向护肤与香氛赛道。近年来,护肤和香氛市场呈现出良好的增长态势,雅诗兰黛的这一战略调整或将有助于其抓住市场机遇,提升企业的整体业绩。

科蒂则被传出精简大众美妆业务,押注高端美妆部门,试图扭转净利润下滑93.6%的颓势。高端美妆市场具有较高的品牌溢价和盈利能力,科蒂希望通过聚焦高端美妆业务,提升企业的盈利水平。

除出售品牌、砍掉业务外,还有部分国际巨头选择关停品牌的方式进行优化,如今年联合利华先后关停美国护发品牌Aquis、高端清洁品牌REN Clean Skincare;欧莱雅旗下彩妆品牌独角兽Lime Crime、高端韩妆品牌SHIHYO、纯素品牌Vivid Draw相继被传出被停产。

当市场环境不佳时,“做减法” 往往比 “做加法” 更需要勇气,也更能帮助企业在激烈的市场竞争中生存下来。通过品牌优化,企业能够集中资源发展核心业务,提高运营效率,增强市场竞争力,同时也能为企业的长期发展奠定坚实的基础。

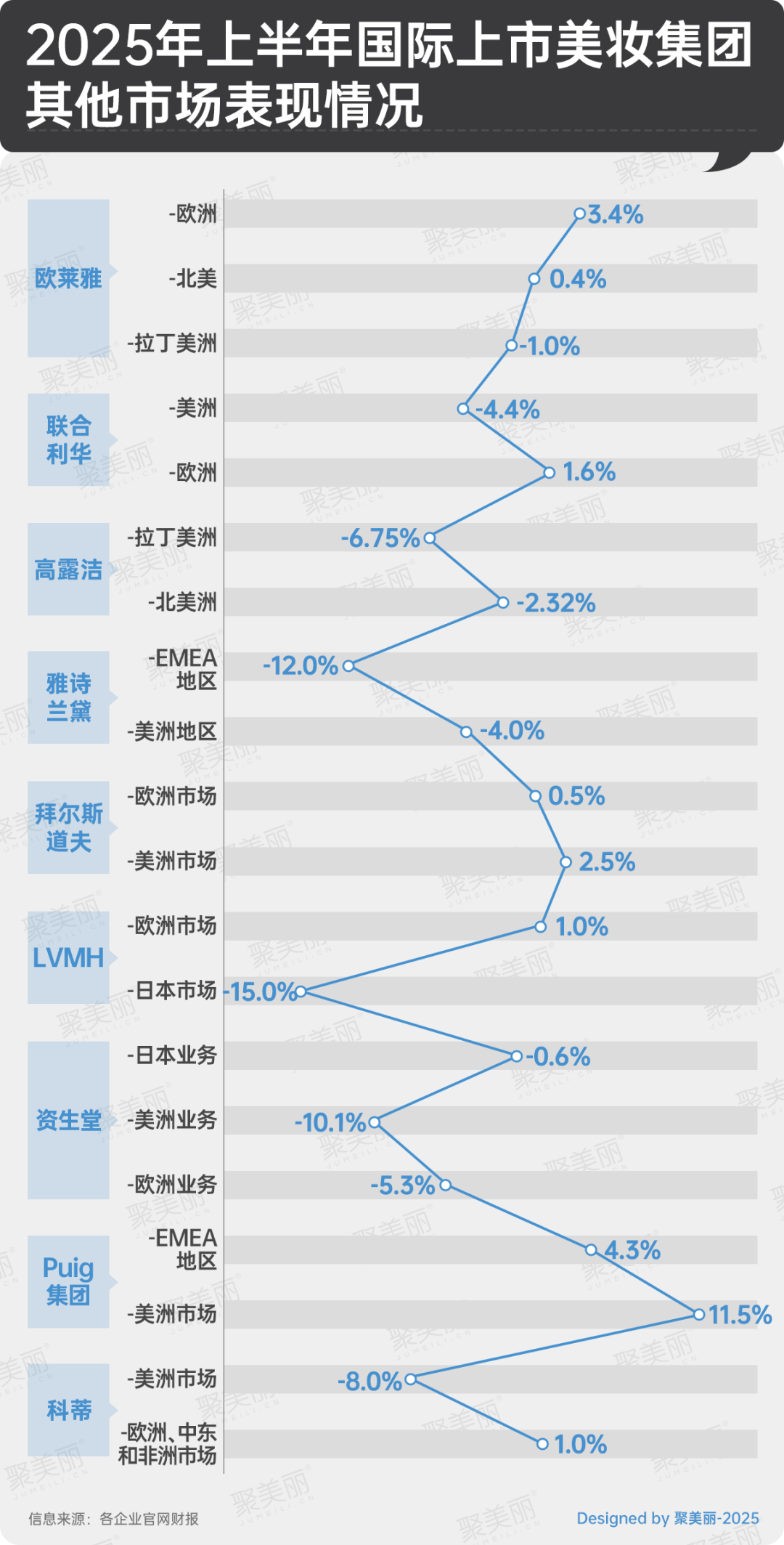

亚太成胜负手,中国遇冷VS东南亚发热

全球化布局曾是巨头抵御单一市场风险的“盾牌”,但在区域经济差异扩大、消费偏好分化的当下,这面“盾牌”正变得凹凸不平。不同地区市场的冷暖交替,不仅重塑着企业的业绩结构,更倒逼巨头们重新绘制全球扩张的“作战地图”。

中国低迷,东南亚成增长极

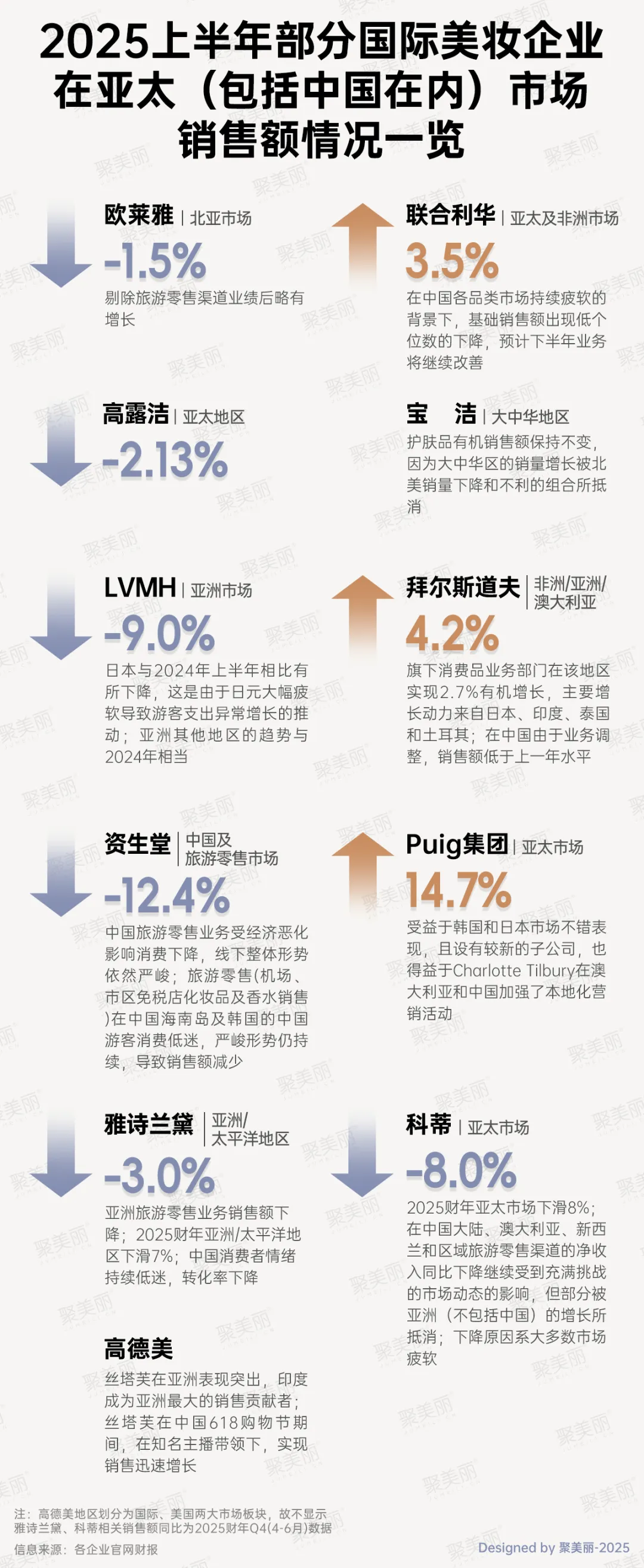

亚太市场在国际美妆市场中占据着重要的地位,但该市场内部的表现也呈现出明显的分化。

其中,中国市场寒意明显,雅诗兰黛在华销售下滑,资生堂中国旅游零售业务下跌12.4%。

究其原因,这主要是由于经济下行压力导致消费者的消费意愿有所下降,同时国货品牌的崛起也给国际品牌带来了竞争压力。

日本市场同样表现低迷,资生堂日本业务下滑0.6%,LVMH日本市场大跌15%。

虽然,日本市场是一个成熟的美妆市场,消费者对于美妆产品的需求较为稳定,但市场竞争也异常激烈。此外,日本人口老龄化加剧,也在一定程度上影响了美妆市场的增长。

然而,东南亚、印度等新兴市场却凭借人口红利与消费升级,呈现出良好的增长态势,成为巨头们争抢的“香饽饽”。

近两年,诸如欧莱雅、联合利华、宝洁、科赴等国际美妆巨头纷纷加大了对这些新兴市场的投入,通过收购当地品牌、拓展市场渠道、任命印度裔高管等方式,抢占市场份额。

欧美分化,新兴区域成亮点

除了亚太市场,全球其他地区的市场表现也存在着明显的差异。

其中,欧洲市场呈现出“几家欢喜几家愁”的局面,如,欧莱雅增长3.4%,这得益于其在欧洲本土强大的品牌影响力和广泛的市场渠道。联合利华在欧洲市场也实现了1.6%的增长,显示出一定的韧性。

然而,一些其他企业在欧洲市场的表现却不尽如人意,受到经济环境和市场竞争的影响,销售额出现了不同程度的下滑。

美洲市场同样是“冰火两重天”,其中联合利华下滑4.4%,高露洁拉美、北美市场双双下跌,而Puig集团美洲市场狂涨11.5%,拜尔斯道夫美洲增长2.5%。

据财报透露,Puig集团在美洲市场的业绩表现,主要得益于其精准的市场定位和有效的营销策略;拜尔斯道夫在美洲市场的增长,则得益于其在个人护理领域的深耕,旗下妮维雅等品牌在市场上拥有较高的知名度。

可以看到,新兴区域正在改写全球美妆市场的增长格局,国际美妆巨头们纷纷调整战略,加大对新兴市场的投入,以寻找新的增长点。

洗护、数字化成为国际巨头“新猎场”

面对复杂多变的市场环境,国际头部美妆集团在巩固核心业务的同时,也正积极布局新的赛道,以抢占市场先机。

在区域市场方面,如前文所述,东南亚、印度等新兴市场成为了“必争之地”,其巨大的市场潜力,有望为企业带来新的增长动力。

在细分领域方面,洗护发、小众香氛等成了巨头们争抢的“香饽饽”。从投融资情况来看,2025年以来,不乏有联合利华、LVMH集团等美妆巨头们旗下的投资部门,投资洗护发品牌。

此外,在技术层面,国际美妆巨头对前沿科技、数字化等领域的投入持续加大,期望以此构建新的竞争壁垒,在未来的市场竞争中占据有利地位。这一点,从近期相关高层变动的情况,如科赴新设立首席技术和数据官,雅诗兰黛新设立的全球睡眠科学顾问等,就可以明显看出。

综上种种,在本次国际十强TOP榜中,可以看到,头部阵营的平稳表象下,行业深层变革的信号清晰可辨。

业绩维度,企业不再只拼销售额规模,净利润稳定性、毛利率把控力成为核心竞争力,分化态势凸显企业运营能力的差距;战略维度,“做减法”与“做加法”并行,品牌端精简非核心资产、聚焦主力品类,技术端加码前沿科技与数字化,区域端平衡成熟市场与加码新兴市场……

回到眼下的市场竞争格局中,国际美妆巨头虽陷短期困境,但品牌积淀、研发实力和全球市场规模仍在。对于国际美妆巨头而言,想要继续留在牌桌核心圈并实现持续增长,从而在行业周期波动中站稳脚跟,要做的其实还有很多。

注:本文中汇率为1欧元≈8.33元、1美元≈7.19元、1日元≈0.049元

本文转载自聚美丽(ID:jumeili-cn),已获授权,版权归聚美丽所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)