6月16日,巴奴毛肚火锅的母公司拟在港交所主板上市。但面对资本市场审视的目光,巴奴也许需要拿出更多的成绩证明自己。

图片来源:pixabay

“上市是巴奴火锅未来的重要发展方向。”

这是4个月前,巴奴毛肚火锅创始人杜中兵在接受媒体采访时透露的话。4个月后,巴奴就正式启动了IPO进程。

6月16日,巴奴毛肚火锅的母公司巴奴国际控股有限公司,向港交所递交了招股书,拟在港交所主板上市。中金公司、招银国际为其联席保荐。

翻开巴奴的招股书,概览的第一句话就写着“我们是中国最大的品质火锅企业”,从这个定位来看,巴奴未来的发展依然将以品质为重要卖点。

从扩张速度来看,巴奴的“油门”踩得并不快,门店数量只有145家。

从业绩情况看,巴奴2022年-2024年的营收和经调整净利润都在增长;门店数目虽然不多,但每年都能实现净增长;公司的经营利润率也高出全国行业的平均水平。

这个业绩的背后,高客单价是巴奴火锅的鲜明特点。巴奴的客单价一直以来受到消费者的审视,这也要求巴奴火锅必须在产品质量和供应链体系上做深耕,这注定了巴奴火锅无法快速扩张。那么,资本市场会愿意为它的故事买单吗?

毛肚火锅的故事,能不能敲开港股的大门?

杜中兵开出第一家巴奴火锅是在2001年,那时,他还没想到要做毛肚火锅,也没打算和海底捞对打,更不会想到自己的火锅品牌如今会筹备上市。

“最开始开店是为了给朋友和家人开个可以吃的火锅店,因为我本身比较喜欢吃,开一个标准的,靠谱的火锅店。”

但杜中兵的性格里有些完美主义的成分,按他自己的话来说,就是“要么不做,要么就会把命投进去的那种。”因此对这个为家人朋友而开的火锅店也越来越上心,他甚至跑到重庆买了房子,专门研究火锅的历史、文化。

开业5年后,巴奴成了一家地方火锅品牌。“安阳那些小火锅店几乎都关掉了,就只剩下我们了。”杜中兵曾在采访中表示。

那个时候只开了不到10家门店的杜中兵,有了品牌意识,从源头抓品质的动作变得更多,比如花了3000多万在重庆建了一个底料加工场,从种植开始考核供应链等等。

随后的巴奴逐渐走出了安阳,进入河南的其他地区。

巴奴赶上了好时代。时任中国烹饪协会副会长、中国烹饪协会火锅委主席的汤庆顺曾在演讲中,总结了火锅行业的5个关键节点,分别为:1983年的产品经营阶段、1992年的规模和规范化阶段、2005年的“跨地区、跨所有制、跨行业”阶段、2012年的大众消费阶段以及2014年的门店快速发展阶段。

巴奴的起步恰好处于2005年左右,而品牌转型则正好踩在第四个节点上,“2012年,火锅业进入了转型升级阶段。火锅进入大众消费,回归到为大众消费为主的服务本质。”

与此同时,巴奴正式向海底捞“开战”,打出“服务不是巴奴的特色,毛肚和菌汤才是”的口号,靠 “毛肚 + 菌汤” 为特色吸引消费者,同时继续加码建设加工车间和仓储物流等设施,并进一步走出河南。

餐饮行业门槛低,但扩大规模不易,不过一旦形成规模就没那么容易倒下了。

2020年,受疫情影响的火锅行业,整体收入呈下滑趋势。据中国饭店协会数据统计,2019年火锅行业持续增长,全国火锅业实现总收入9600亿元,同比增长9.63%。预计2020年受疫情影响,行业收入将下降至8880亿元左右。

而巴奴却是在这一年获得了来自番茄资本的近亿元融资。番茄资本创始人卿永说,火锅赛道的核心竞争力在于品牌的用户长期信任度,以及专业系统的组织,他看重的就是巴奴创始人的精神。

两年后的2022年9月,番茄资本再度向巴奴伸出援手,微光创投也参与了这场投资,巴奴毛肚火锅完成了A轮融资。

2023年,巴奴的股权结构发生了变化。据天眼查工商资料,2023年3月,美味森林餐饮管理(郑州)有限公司以5.7亿元的出资额,成为巴奴的新股东,持股比例超过91.89%。与此同时,GYH L Limited、北京三生万等五家企业退出了股东行列。此次变更后,巴奴的注册资本由5033万元增至约6.2亿元,增幅高达1132%。

值得关注的是,森林餐饮为巴奴毛肚火锅(香港)有限公司的全资子公司。因此彼时就有市场传言认为,此次股权调整是巴奴这家内地企业赴港上市前的常规操作。

如今,巴奴正式向港交所提交了招股书,意味着它的下一个阶段即将到来。

从招股书披露的信息来看,巴奴火锅恰好在2022年至今的报告期内,进入了稳步增长的阶段。

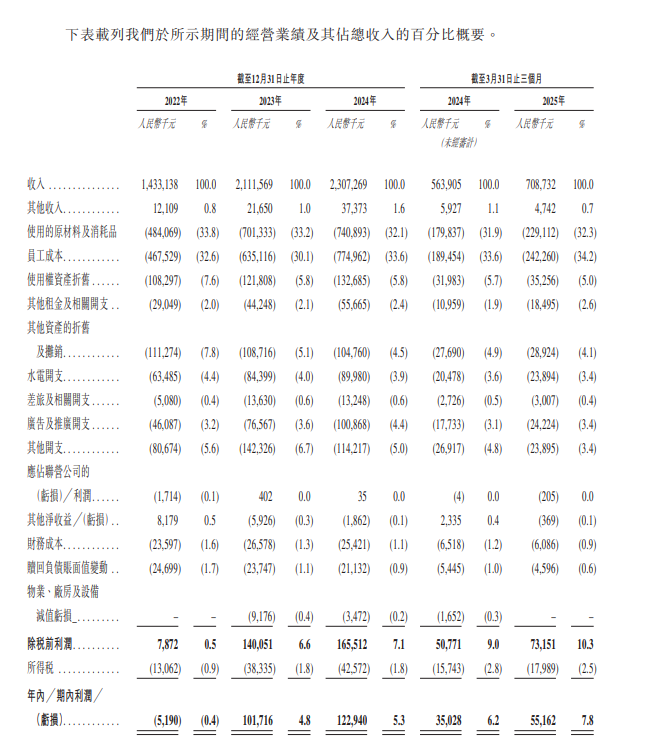

招股书显示,2022年-2024年及2025年第一季度,巴奴的总收入分别为14.33亿、21.12亿、23.07亿、7.09亿,经调整净利润分别为4150万、1.44亿、1.96亿、7670万。收入规模和利润都在逐年上涨。

图源:巴奴国际招股书

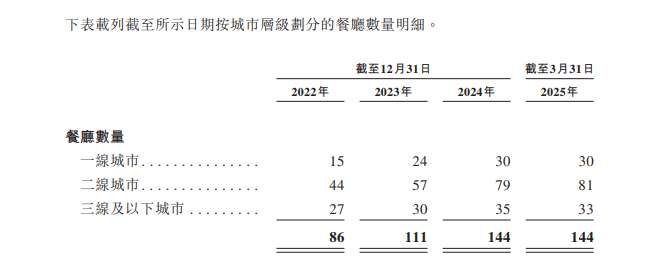

公司的直营门店总数也由2022年1月1日的83家增长至截至最后实际可行日期的145家,增长率为74.7%。

这几年,巴奴的生意看起来不错,但要想获得资本市场的青睐,还要看它能否讲好品质故事。

巴奴火锅,靠什么撑起高单价?

即便门店数目每年都在增长,巴奴的规模仍不算大。

截至2024年底,海底捞门店数目为1368家,而巴奴仅为145家,大约只有海底捞的十分之一。

门店的数目与消费者的接受程度息息相关,而一直在强调品质的巴奴降不下成本,也降不下客单价。

杜中兵有一套“三翻”理论,即当翻台率为3次情况下,品牌能赚8%-10%利润,如果做不到三翻就得认赔。因为一旦200块客单价的火锅,做到两翻时就想赚钱,只会导致其在食材上压成本以抠出利润。

巴奴的翻台率是3.7,刚刚过了杜中兵的盈利“及格线”。

“如果妥协、降价,其实你的妥协毫无价值。”杜中兵在面对媒体时,对价格的态度一直很坚决,因为巴奴不愿意在原料上压成本。

招股书显示,巴奴国际的原材料及消耗品成本在逐年增长,占总收入的比重超过三成。

其中,2022年-2024年、2025年一季度,巴奴的原材料及消耗品分别为4.84亿元、7.01亿元、7.4亿元和2.29亿元,占总收入的33.8%、33.2%、32.1%和32.3%。

原材料消耗的成本较高,也让高客单价也成了巴奴一个鲜明的特色。

招股书显示,从2022年到2025年第一季度,巴奴的顾客人均消费水平分别为147元、150元、142元和138元,始终维持在140元左右。

对比海底捞2024年中国大陆地区的人均消费水平为95.7元,而巴奴同期为142元。

如果看行业的整体数据,巴奴的客单价更是高出不少。红餐大数据显示,自2023年四季度以来,火锅人均消费金额有所下行,从2023年80多元的人均消费金额一直下行至2024年末的70多元。

细看此前巴奴对食材的选择和处理很花心思,理论上也确实需要花费更高的成本。

以其招牌产品毛肚为例。巴奴在2002年就开始用“木瓜蛋白酶嫩化”技术代替火碱来发制毛肚,用这种技术处理后的毛肚口感更好,且更健康,但如果采用这种技术,一斤干货只能发出一斤毛肚,同样的干货用火碱则可以泡发到好几斤。

除了毛肚,巴奴也讲过其他高端原料的故事。

比如普通的豆芽是在陶盆里长大,而巴奴一款名为井水黄豆芽的产品,是在供应商工厂中的井水中长大的;巴奴的野山菌汤选用的是云贵高原海拔2000米以上的野山菌,味道更鲜美等等。

食材选得贵,保鲜也就更有必要。巴奴每年的资本开支除了门店装修、购买设备外,还有一项是建造中央厨房和生产设施。

巴奴每到一个新地区开店,就要建一个中央厨房。2018年,为了能保证每日配送,巴奴刚在北京开出第一家店的时候,就设立了华北中央厨房。在2021年和2023年分别进入深圳和云南时也是如此。

截至当前,巴奴已经建立了5家餐厨物流一体化的综合性中央厨房。

不过,尽管巴奴的“贵火锅”故事讲得情有可原,但还是抵挡不住消费者的质疑。

因为无论处于什么经济时期,对价格敏感的消费者永远占据市场中的大多数,巴奴近年来的几次争议也大多因“贵”而起。

而杜中兵载的最大的“跟头”也是因为品质。2023年,杜中兵交给儿子掌管的子品牌超岛因羊肉卷中被检出鸭肉成分而被行政处罚。

尽管超岛的定位与巴奴不同,但由于杜中兵与儿子高度的关联性,该事件对巴奴也造成了不小的影响。巴奴不仅花费了高额赔付费,又在2024年内关闭了所有超岛餐厅,经营涉事超岛餐厅的公司也在2025年1月正式注销。

也就是说,巴奴的高端属性也在无形之中让消费者对它有了高要求,想要继续维持高单价,它也只能继续讲高品质故事。

第二曲线难寻,巴奴能否抢到更多市场?

尽管杜中兵常常向媒体透露不会盲目扩张、快速开店的观点,但巴奴并不是不在意规模。

此前自2022年年初到如今74.7%的门店增长率,就是巴奴在尝试加速扩张的力证。

巴奴的收入结构也较为单一。2025年第一季度,巴奴的餐厅营业相关服务收入占比达到了98.2%,这意味着巴奴的整体收入高度依赖门店,没有外卖业务,且一直坚持自营的巴奴也没有加盟业务收入。

因此,门店规模对于巴奴而言很重要。

且巴奴在招股书中表示,公司计划在未来2025年、2026年及2027年分别新开设约40家、50家及60家直营门店,并推动品牌在下沉市场的进一步渗透。

但招股书显示,截至最后实际可行日期,巴奴的门店数量为145家,较2024年年末只新增了一家。

图源:巴奴国际招股书

如今2025年已经过半,巴奴距离“年内新开40家门店”的目标还有些遥远。

再加上巴奴坚持的高品质定位,其对于下沉市场的渗透或许也不会太容易,如果想要扩大市场规模,可能需要开辟新的增长曲线。

此前,巴奴推出的子品牌超岛,定位的是自选串串火锅,实际上就是希望打造一个区别于巴奴高端定位的品牌。

巴奴也在招股书中称,超岛作为巴奴新业务尝试的一部分,在品牌定位、目标客群产品和定价方面与巴奴有较大差异,并在门店运营、采购和供应链管理等方面独立管理。

但随着巴奴选择“清理门户”,这条线也被宣告中断。

从招股书来看,目前巴奴集团还是在坚定品质路线,此前经营过的一人食快餐小火锅北京桃娘,也已经在2022年被以1元的对价出售给了巴奴当时若干股东的关联公司。

相比之下,巴奴的老对手海底捞的业务范围就更加广泛。

以2024年财报为例,海底捞餐厅经营收入占据总营收的94.5%,其余的外卖业务、调味品及食材销售、其他餐饮经营收入、加盟业务等,都贡献着一定的收入。

其中外卖收入增速在2024年达到了12.54亿元,同比增长20.4%;其他餐饮经营收入也从2023年的3.46亿增加39.6%至2024年的4.83亿,这些增长一方面得益于海底捞对一人食产品的开发,另一方面得益于其推出的其他创新餐饮品牌。

不过,子品牌如若经营不善,或许也会成为公司的“负累”。行业中的另一家上市公司呷哺呷哺旗下子品牌凑凑火锅,在2024年实现收入19.48亿元,同比下跌了26.55%,经营亏损为1.82亿元。

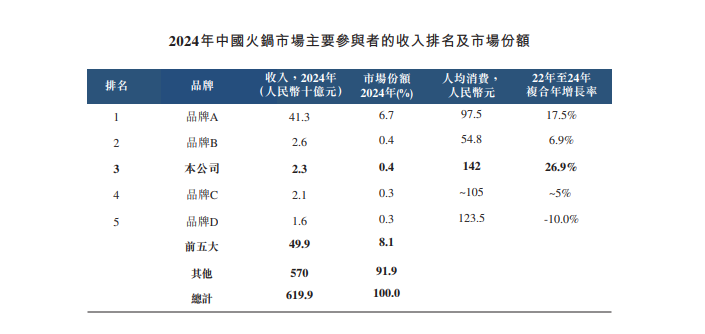

从如今的火锅市场来看,虽然行业玩家众多,网红品牌不少,但品牌的集中度不高。

根据弗若斯特沙利文的研究报告,按照收入计算,中国火锅市场前五大品牌所占据的市场份额约为8.1%。

其中巴奴占据了0.4%的份额,位列第三名。从收入来看,排名第一的品牌A或为海底捞,市场份额为6.7%,品牌B或为呷哺呷哺主品牌,市场份额为0.4%,收入略高于巴奴。

图源:巴奴国际招股书

从行业整体的规模来看,火锅行业规模仍在小幅增长。据红餐产业研究院数据,2024年全国火锅市场规模达6175亿元,同比增长5.6%。预计2025年火锅市场规模达到6500亿元。

但竞争依然是激烈的,海底捞和呷哺呷哺都被曝出门店收缩的情况。2024年,海底捞新开62家门店,但关闭了70家门店。呷哺呷哺新开65家门店,但关闭了138家门店。

在这种情况下,巴奴也面临一定的挑战,面对资本市场审视的目光,它也需要拿出更多的成绩证明自己。

本文转载自连线Insight(ID:lxinsight)已获授权,版权归连线Insight所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)