对“家电零售双雄”而言,这届双11真的静悄悄?使出浑身解数,为何仍然“电商梦”难圆?

图片来源:pixabay

双11,渐入佳境。

一年一度的双11,堪称电商的关键之战,京东、拼多多、阿里巴巴等老牌玩家运筹帷幄,抖音、快手等新锐玩家摩拳擦掌。

与之对应的是,则是国美的落寞。

据《南方周末》报道,国美电器总部大大小小的会议室、办公区、接待室都已上锁,只有零星的工作人员和保洁人员走动。

须知,2021年拥有约3.2万名员工,到了2023年上半年仅剩下3609名。

更为糟糕的是,昔日的“家电零售双雄”几乎淡出了消费者视线,相关的APP在多数人的手机中已难寻踪迹,人类的悲欢并不相同。

对“家电零售双雄”而言,这届双11真的静悄悄?使出浑身解数,为何仍然“电商梦”难圆?寻找上跃的空隙,怎么这么难?

一边激战,一边避战

双11,历来是电商平台“秀肌肉”的契机。

早期,京东、亚马逊、阿里巴巴是全场的焦点,之后入局的玩家越来越多,既有拼多多这样的电商新贵,也有国美苏宁这样的家电零售巨头,还有小红书这样的社区电商代表,更有抖音与快手这样的短视频霸主,堪称互联网的一场狂欢盛宴。

然而,在行业全力以赴之际,国美却很“佛系”。

锌刻度调查发现,国美官网虽然也有促销活动,但没有特别针对双11的专场活动,与当下的热闹格格不入。

之所以如此,与其陷入“拖欠工资,拖欠货款”有莫大的关系。

2023年上半年,国美零售的营业收入为4.15亿元,同比下降96.57%,而黄光裕归来的2021年尚有464.8亿元的营业收入。

基本盘萎缩,肉眼可见。

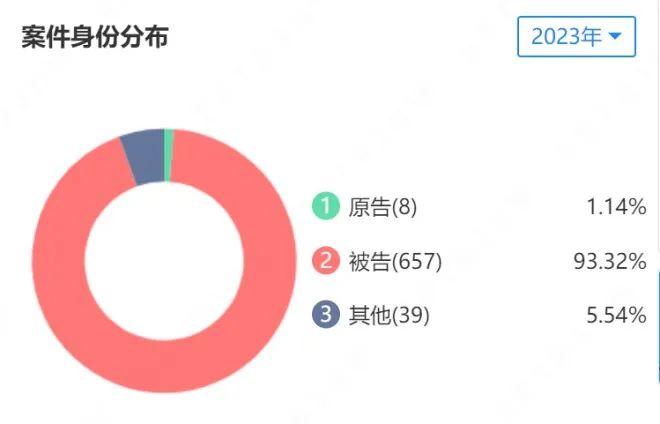

据企查查的数据显示,国美电器有限公司的自身风险为983条,关联风险为3946条,仅2023年就新增704个案件,其中657个案件为被告。

图片来源:企查查

面对“无米之炊”的国美,没有心情筹备双11,也在情理之中。

相较国美,苏宁则更为积极。

不过,苏宁发力点在线下,主打“品质电器线下更便宜”:双11期间,苏宁将在全国新开及重装430家门店,涉及多个知名一二线城市,并推出爆款电器5折起,套购最高立返10%等优惠。

尽管如此,苏宁依然在舞台边缘徘徊。

一名互联网观察人士告诉锌刻度:“苏宁一直执着从线下走向线上,由传统家电连锁企业迭代为电商平台,但折腾许久,最终还是回到熟悉的线下,以避开厮杀激烈的主战场。”

这意味着,苏宁已无力与头部玩家博弈。

关于此,从苏宁的市值也可见一斑,巅峰时期其市值高达1600亿元,如今跌破180亿元,即使给出2025年零售云销售规模超过500亿元的预期,资本市场也未买账。

昔日牌桌上的大玩家何以沦落

“家电零售双雄”昔日也是牌桌上的大玩家,沦落至此原因有三。

首先,没有颠覆性打法。

电商是互联网变现的主要渠道之一,历来是兵家必争之地,后入者如过江之鲫,但如若没有颠覆性打法,想上位却是难之又难。

譬如,国美的“真快乐”效仿淘宝推出了直播功能,效仿京东推出了九九会员功能,效仿拼多多推出了游戏、拼团抢购功能,粗看集大成,细看则是“缝合怪”。

事实上,依赖传统打法,离抢占用户心智尚远。

一名业内人士告诉锌刻度:“拼多多起于下沉市场,走极致性价比路线,而抖快起于短视频,走直播电商路线,不走寻常路才是成功的关键。”

如此,抖音818新潮好物节的声量,正逐渐盖过苏宁易购818发烧购物节。

其次,真低价考验现金流。

为了更好地回馈消费者,电商赛道的玩家们使出浑身解数,价格战成为行业的共识,谁也无法置身事外。

毕竟,真诚才是最好的必杀技。

对此,国美电器创始人黄光裕曾有言:“国美深感行业低价噱头化之痛,深知低价可持续性之难,深信只有高性价比、以量取胜、薄利多销的真低价,厂商伙伴的真支持,才能符合消费者的利益和带动市场繁荣。”

低价不等于廉价,更不等于低端,考验的是企业“护城河”的宽度与现金流的厚度。

譬如,截至2023年6月30日,国美零售经营活动产生的现金流量净额为-11.94亿元,去年同期为5535万元;拥有现金及现金等价物为1.47亿元,去年同期为24.09亿元,现金流紧绷。

再譬如,截至2023年9月30日,苏宁易购经营活动产生的现金流量净额为26.36亿元,去年同期为2.50亿元;拥有现金及现金等价物为47.19亿元,去年同期为54.21亿元,现金流远胜国美,但谈不上深厚。

如此一来,“家电零售双雄”在部分产品具备价格优势,但火力密度远不及财大气粗的互联网巨头们。

再次,下沉市场竞争激烈。

下沉市场,一直是“家电零售双雄”布局的重点,县域店撑起持续扩张的步伐。

苏宁控股集团董事长张近东曾言;“赋能共享的战略是苏宁顺势发展、全域布局的重要战略方向。苏宁将不断强化双线融合能力在县镇市场的落地输出,推动零售云门店成为各地县镇市场业态升级的标杆。”

“家电零售双雄”的长处在于家电供应链、中大件物流、线下门店依然较高的商业价值,挑战在于如何攫取流量、盘活下沉市场。

问题在于,下沉市场对价格颇为敏感,这是C2M的主战场,即围绕下沉市场需求进行电商定制,“家电零售双雄”的重资产模式与之格格不入,想盘活并非轻而易举的事情。

“家电零售双雄”身陷困局

需要注意的是,“家电零售双雄”对困境心知肚明,也渴望打翻身仗。

国美将直播电商视为“救命稻草”,但直播电商的底座是流量,而这并非其专长,其实锌刻度很早就发现国美的直播颇为单一,多为国美线下门店场景,店员直接兼任主播,人气一直提不上去,这条路最终走到了尽头。

一计不成,又生一计。

国美将突围的目光又瞄向了家装市场,一个2025年左右达到6万亿元规模的大市场,是家电行业的四倍。

然而,透明装修并非新鲜事物,然而落地却不太理想,究其原因为家装链条长、环节多、追溯难,特别是在数字化普及较低的情况下,监管成为老大难的问题。

还未等到家装开花结果,国美却摇摇欲坠了。

与此同时,苏宁不断接手了国美的地盘,试图进一步巩固线下的优势,譬如国美电器太白南路店是国美位于西安的核心门店,如今已成为苏宁的囊中之物。

此外,苏宁与百度、美团、饿了么、抖音等互联网巨头合作,试图弥补流量短板。

“螺旋实验室”表示:“接连牵手互联网巨头,苏宁目的其实也很明显,就是为了卖货。况且从牌面实力来看,与合作方之间也确实有互惠互利之处,但可惜实际交出的成绩单和理想相差甚远。”

简而言之,苏宁虽然一定程度上受益外部流量,却并没有因此重塑核心竞争力。

总而言之,双11如火如荼,国美苏宁却难以站到C位,后续在存量市场时代如何蹚出一条新路,成为迫切的需求。

那么,国美苏宁亟须自我救赎。

本文转载自锌刻度(ID:znkedu),已获授权,版权归锌刻度所有,未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)