未开始

近日,证监会网站发布公告,同意哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)首次公开发行股票注册,这意味着很快创业板将新添一家化妆品上市公司。

公开资料显示,敷尔佳是一家从事专业皮肤护理产品研发、生产和销售的公司,在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打产品为敷料和面膜。根据弗若斯特沙利文的分析报告,2021 年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比 15.9%;其中医疗器械类敷料贴类产品占比17.5%,市场排名第一;功能性护肤品贴膜类产品占比 13.5%,市场排名第二。

凭借卖面膜,2020年-2022年敷尔佳的营业收入分别为15.85亿元、16.5亿元及17.69亿元,同期净利润分别为6.48亿元、8.06亿元和8.47亿元,净利率分别为36.63%、48.85%和47.89%,赚钱能力十分强劲。

一家卖面膜的企业,是如何做到上市的?敷尔佳“暴利”的秘诀何在?上市后的敷尔佳还能一直“暴利”下去吗?请看蓝鲨消费的详细解读:

疗养院药剂师的创业往事

敷尔佳创始人张立国,曾是黑龙江干部疗养院的一名药剂师,从事与养生保健相关的研究和服务,随后进入哈药集团担任技术主任,对于生产调度有丰富的经验。2017年,张立国创立敷尔佳,继承了原华信药业医疗器械的销售、推广和品牌运营维护等业务,并专注于皮肤护理行业。

赛道选择的正确让敷尔佳吃到了一波趋势红利:随着居民生活水平的提高、居民对自身健康及肌肤护理的重视程度不断提高、皮肤护理产品种类繁多、可满足需求多样化等多重利好因素的驱动下,人们越来越愿意将更多的支出投入到个人护理上,促进了皮肤护理产品行业的快速发展。2017年至2021年,中国皮肤护理产品行业市场规模由1805亿元增长至3171亿元,年复合增长率为15.1%。2021年至2026 年,预计中国皮肤护理产品行业将保持10.3%的年复合增长率增长,预计到2026 年中国皮肤护理产品行业的市场规模将达5185 亿元。

与此同时,国家也陆续出台了《“健康中国 2030”规划纲要》《“十三五”国家战略性新兴产业发展规划》等政策文件,提出要加快医疗器械转型升级、提高国际竞争力、加快组织器官修复等医疗器械产品创新和产业化,皮肤护理产品行业发展逐渐进入快车道。

药剂师出身的张立国在医用透明质酸钠等方面颇有研究,通过采用敷料、贴、膜等多种方式将材料产品化,打造了敷尔佳最初的产品线。除了引入重视销售人才外(比如副总经理郝庆祝主要负责销售),张立国还对技术出身的潘宇十分重用,将其从研发人员中提拔为助理总经理,还为其提供了156.78万的年薪,是张立国(72.42万)的二倍还要多。此外,刘艳君、刘婷婷两位研发大将也被列为“核心人员”。

图片来源:敷尔佳招股书

然而,张立国在股份分配方面十分“吝啬”,副总经理郝庆祝的股份仅有0.1389,是敷尔佳的第二大自然人股东,助理总经理潘宇的股份还不到0.1%(0.0833%),张立国上市前的股份高达93.8111%,是敷尔佳的绝对控股股东。依上市前敷尔佳的110亿元估值计算,张立国的身家超过100亿,跃居东北富豪榜前十。

暴利敷尔佳如何炼成?

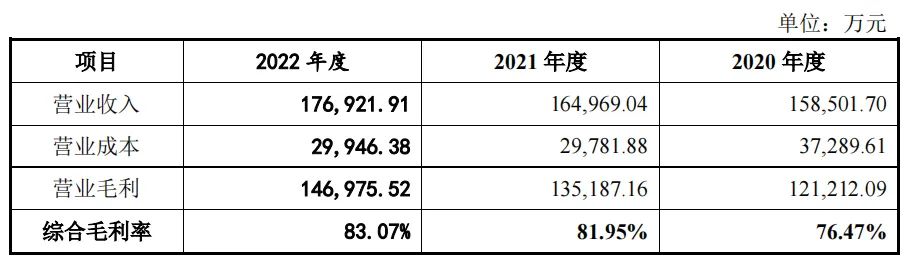

在东北的一众重工、电力、石化、汽车等大佬中,突然出现一个卖面膜的富豪,令许多人感觉不可思议,但敷尔佳自身有着充足的底气——2020年-2022年敷尔佳的营业收入分别为15.85亿元、16.5亿元及17.69亿元,同期毛利分别为12.12亿元、13.52亿元和14.7亿元,综合毛利率分别高达76.47%、81.95%和83.07%。敷尔佳“暴利”的秘诀是什么?

图片来源:敷尔佳招股书

第一,推动透明质酸钠的应用,吃到第一波产品红利,进而构建自己的产品矩阵

敷尔佳创始人张立国早在2014年已经完成医用透明质酸钠修复贴的研发,并成功获得第一批上市资格,成为较早进入专业皮肤护理产品市场的参与者。而医用敷料市场在2017年至2021年快速发展,市场规模由2017年的5.7亿元增长至2021年的68.2 亿元,年均复合增长率高达86.3%,敷尔佳该类产品的销售收入也高达近9亿元,奠定了品牌的根基。

产品销售的火爆,让敷尔佳将目光专注于皮肤护理的材料研究和配比,比如虾青素、胶原蛋白等活性原料及与之组合的配比,将其产品线从医用敷料拓展到护肤品,构建多元化的产品矩阵。

第二,以2B为基点建立先发优势,利用电商渠道切入2C,抓住微商、直播带货等风口

医用敷料产品具备医疗器械和日常消费双重属性,敷尔佳注重在医用敷料贴的医用市场之外激发家用需求,重视经销商的资源和终端渠道优势,利用经销商将其医用敷料产品从公立医院销售推广到院外医疗机构、美容机构、连锁零售药店等终端渠道。

通常情况下,经销商从敷尔佳的拿货价格大约为40元一盒,转手就能卖到55元-70元。在利润的驱动下,经销商也愿意强力推动敷尔佳产品的销售。

图片来源:敷尔佳招股书

此外,敷尔佳还针对自然人建立了分销联盟系统平台,实际上就是利用“微商”下沉销售渠道,深度拓展市场空间。敷尔佳在招股书中表示,分销联盟系统平台“对发行人的整体销售业务具有重要意义”。为了激发“微商”的积极性,敷尔佳实行业绩淘汰制度保证经销商的销售竞争力,还对完成及超额完成指标的“微商”采取返利政策(返利比例3%-30%)。

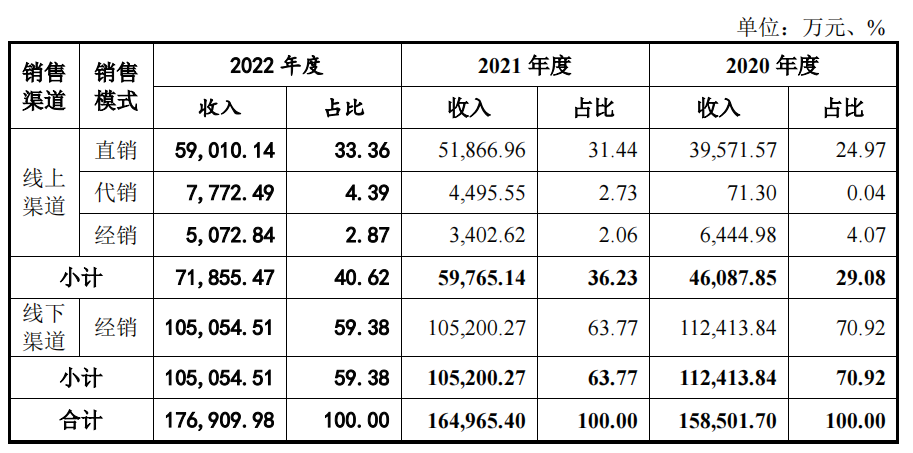

同时,敷尔佳还陆续在淘宝、小红书、考拉海购、京东、抖音、快手、拼多多等 B2C 平台开展直销模式,实现线上销售平台的全覆盖。2020年-2022 年,敷尔佳分别实现直销收入3.96亿元、5.19亿元和5.9亿元,占比分别为24.97%、31.44%和33.36%。值得一提的是,敷尔佳早在2019年就开始在天猫进行直播带货,2020年-2022年,敷尔佳直播销售收入分别为0.8亿元、1.28亿元和2.11亿元,呈现快速增长态势。

图片来源:敷尔佳招股书

不过,线下经销依然是敷尔佳的主流模式。2020-2022年,线下经销商销售占比分别为70.92%、63.77%、59.38%。在经销模式下,市场推广主要由线下经销商承担,敷尔佳仅承担线下展会宣传、技术支持、官方品牌背书支持和管理培训协助等职能,获客成本较小。

第三,从中下游延伸到上游,产业链整合让成本进一步降低

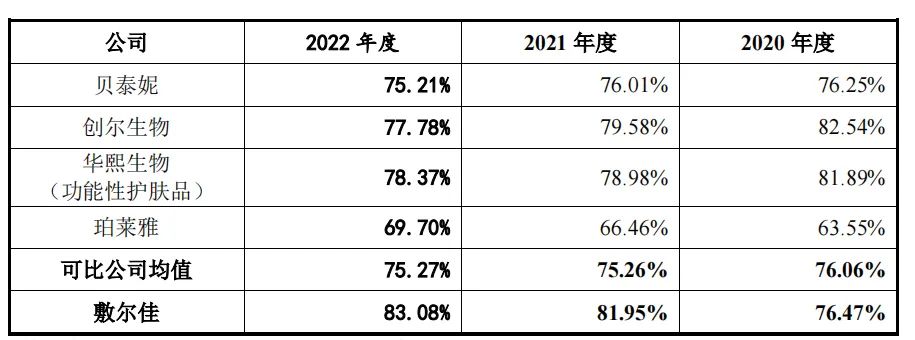

敷尔佳最初主要是通过市场需求发现及通过优化产品配方配比形成消费者认可的产品,然后由线下经销商负责销售。随着原始资本不断积累,敷尔佳开始转变方向:在研发端通过产学研合作加码新原料、新技术研究,生产模式也从轻资产运营转为自主生产模式,以收购哈三联的化妆品和医疗器械生产业务为契机,完成了产业链的垂直整合。敷尔佳采用采取自主生产模式获得主营业务产品以后,由于其享有生产环节利润,因此其毛利率有所提升,毛利率甚至超过自有原材料的创尔生物和华熙生物。

图片来源:敷尔佳招股书

“暴利”能持续多久?

一个“暴利”的行业,加之对于成本的把控,让敷尔佳站在了中国面膜的第一阵营,估值超过110亿元,并即将成功登陆创业板。吃到品类红利、渠道红利的敷尔佳,或许在上市后会遭遇以下困境:

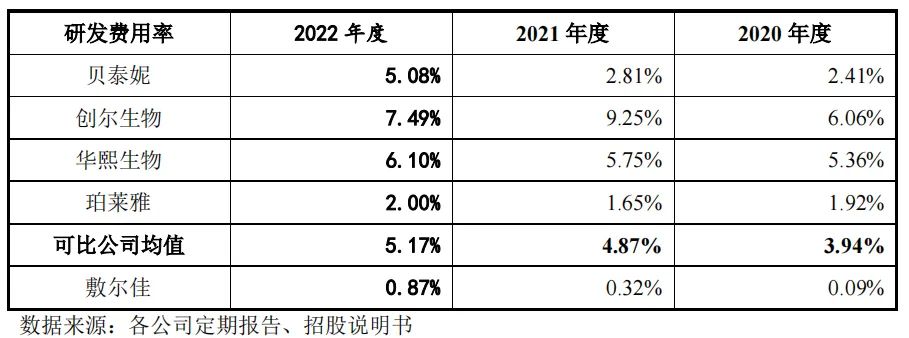

招股书显示,目前敷尔佳研发人员仅有8人,占比1.67%。2020年-2022年,敷尔佳研发投入分别为147.97 万元、524.29 万元及 1,542.61 万元,占营业收入的比例分别为 0.09%、0.32%及 0.87%,而同期可比公司均值分别为3.94%、4.87%、5.17%。无论是研发投入金额,还是研发投入占比,敷尔佳均严重落后于同行,未来产品创新堪忧。

在皮肤护理行业中,原材料构成较大程度决定了产品的功能性和功效。而相比于同行业可比公司,敷尔佳招股书中也承认“公司涉足行业上游端材料的研发较晚,在原料的研发/提取、工艺开发及临床研究类研发项目等方面具有一定的技术劣势……未来将加大内部研发体系升级。”

图片来源:敷尔佳招股书

目前,敷尔佳正在极力拓展自己的线上直销渠道。2020-2022年,敷尔佳线上收入分别为 46,087.85 万元、59,765.14 万元及 71,855.47万元,占收入的比重分别为29.08%、36.23%及 40.62%。不过,敷尔佳2020-2022年的线上收入同比增速分别为48.84%、29.68%及 20.23%,增速正逐年放缓。

与此同时,敷尔佳2020年-2022年的销售费用分别为2.65亿元、2.64亿元和3.9亿元,销售费用率分别为 16.75%、16.01%及 22.06%,销售费用金额增长较快, 销售费用率不断增长。其中,线上电商平台的流量采购费用逐年增加,2020年-2022年,敷尔佳线上电商平台推广服务费分别为0.85亿元、1.64亿元和2.42亿元。若不能平衡电商平台边际获客成本与边际收益变动趋势,敷尔佳的盈利水平可能会下降。

事实上,为了应对激烈竞争额市场环境,抢占更多的市场份额,敷尔佳的线上直销店已经在主动降价,其主营产品的每盒单价已经从2020年的70.44 元下降到2022年的 56.97 元。

但值得注意的是,“暴利”的敷尔佳,主营产品收到很多消费者投诉。敷尔佳在招股书中披露,2018年至2022年6月30日,敷尔佳所属市场监督管理部门共接到涉及公司的消费者投诉51件次。而在黑猫投诉平台上,敷尔佳的搜索结果显示了180个,其中有33条涉及到使用敷尔佳产品后“过敏”、“烂脸”等投诉。

产品质量堪忧、销售价格下滑,敷尔佳的“暴利”或许很快就hold不住了。

本文转载自蓝鲨消费(ID:lanshayouhuo),已获授权,版权归蓝鲨消费所有, 未经许可不得转载或翻译。

《2023消费品牌流量营销进阶趋势报告》现货热销中!

2023年伊始,CBNData(第一财经商业数据中心)联合Yigrowth(应极数字)发起“归流·2023消费品牌流量营销年度观察”项目,结合调研问卷、流量平台数据与资深从业人员的观察视角,最终输出《2023消费品牌流量营销进阶趋势报告》。

报告历时3个月,调研350+线上营销从业者,走访、研究数十家品牌机构,沉淀8万字实操干货,深度拆解内容种草、直播带货、私域运营的实操策略,以期为品牌、MCN机构及相关从业人员提供应对线上营销挑战的有力参考。

更多独家观点及实操建议将在《2023消费品牌流量营销进阶趋势报告》纸质版中完整呈现。随书附赠3份“认知图谱”,点击此处或下方图片即可购买,包邮到家!

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)