这些 “超级大店” 的出现验证了一个 “新零售” 的特征 —— 他们改变了传统实体零售店的使命:卖货。

图片来源:视觉中国

来源:Vogue Business(ID:VogueBusinessChina)

作者:Junjie Wang

Joanna Wang 盯着手机页面弹出来的预约日期,发现十月的档期几乎没了。

九月底,当她听闻近年大火的韩国潮流时尚眼镜品牌 Gentle Monster 淮海路旗舰店在重新改造后即将再次开业时,便决定和朋友去一探究竟,只是没想到 “如此火爆”。

最后,她能够预约到的日期是十月末,并定在了一个工作日的晚上。“这家店确实弄得很先锋,很适合打卡。” 在目睹了整个全貌后,她对这家四层楼高的超级大店,留下了这样的印象。重新改造之后,Gentle Monster 淮海中路旗舰店的占地面积扩展至 3270 平方米,并首次在中国开出了其香氛品牌 Tamburins 的线下旗舰店。

Gentle Monster Haus Shanghai 店铺一楼内景

视频 / 图片来源:Gentle Monster

在小红书上,有两个与这家门店相关的标签,分别为 “haus shanghai” 和 “haus 上海”,总笔记数量加起来逼近一万。用户分享的笔记内容也十分重合,一楼的机械仿真马和三楼 “不务正业” 的展览空间占据主要篇幅,而非品牌的产品。

小红书上关于 Gentle Monster Haus Shanghai 旗舰店的讨论

图片来源:小红书

相似的事情发生在同一条街上的不远处。从淘宝起家、主打 “无性别时尚” 的服饰品牌 Bosie 于今年六月底在淮海路的中心地段开出了一家占地面积超过 2000 平方米的旗舰店。在这间超级大店里面,卖衣服的部分并不大,空间反而被装置、宠物区、互动区、零食区等看起来毫不相关的部分填充。

在建筑设计师胡一捷看来,这些 “超级大店” 的出现验证了一个 “新零售” 的特征 —— 他们改变了传统实体零售店的使命:卖货。胡一捷在纽约 KPF 建筑事务所工作,曾负责杭州恒隆广场的设计项目。他观察到,以往的零售空间依据 “点对点” 的设计原理,解决的是消费者的购物需求,但如今,这个需求有了改变。

“现在,消费者过来逛街可以不买东西,我们在沿途设计很多的体验活动,” 他对此说道。而这些丰富的体验在他看来,最终会加强消费者对品牌的认同。

当实体门店有了新使命

在 Bosie 的这家店铺里,有人在遛狗,有人在拍照,有人坐在沙发区休息,有人则在挑选零食。总之,在一个服饰品牌的旗舰店里头,看衣服的和买衣服的反而成了 “少数”。但这种 “无心插柳” 初步验证了该品牌的 “大店策略” —— 根据三声旗下媒体新商业情报 NBT 的报道,Bosie 的线下门店销售业绩和面积大小成一个相对的正比,面积越大的门店,收获更高的单月营收额。

通过炮制 “大店”,时尚品牌似乎在线下实体门店这条曾经的 “死胡同” 上有了新希望。来自广州的快时尚品牌 Urban Revivo(以下简称 “UR”)在此前公布了其广州广晟大厦旗舰店的年度销售业绩:一亿元,这家店铺是该品牌目前为止最大的旗舰店铺,占地面积达到 4600 平方米。

UR 创始人李明光曾表示,品牌已经调整了其早期大范围开店的策略,现在是针对性地开 “奢侈大店”。UR 还曾在这些门店中推出了 “线上下订单、线下试衣服” 以及 “3D 试衣间” 等线上与线下融合的功能。

另一家快时尚品牌 Zara 的母公司 Inditex 则在几年前便调整了未来的开店策略,推出 “门店优化计划”(store optimisation program),该计划在去年又再一次被重申,计划的两个重点是 “关小店、开大店”,以及整合线上与线下,实现数字化。

去年十月,Inditex 在中国作出了尝试。Zara 在北京开出了一座四层高的超级大店,占地面积超过 3500 平方米。这家大店也是 “新零售” 的产物 —— 智能化的试衣间,消费者自助的结算区域,此外,店内还设置了手工定制区、儿童游玩区和艺术展览区。

根据 Inditex 集团的官方说法,更大的店铺拥有更大的载客能力,而这些超级大店将成为 “引流” 入口,以此来推动线上销售。在去年进行策略调整时,Inditex 预测未来三年,新的数字化 “超级大店” 将为其带来 4% 至 6% 的销售年增长;与此同时,线上销售的占比也将获益,从 2019 年的 14% 提升至 2022 年的 25%。

“超级大店” 还提供了另一个传统店铺无法满足的优势:展示更多的单品。斯凯奇中国 CEO 陈伟利曾表示,他们的 “超级大店” 拥有的产品数量在 1500 至 2500 这个区间中,该品牌在中国的 “超级大店” 数量在去年底达到 150 家,这个数字还在继续增长。

除了为消费者提供更多的商品选择,全球独立设计师品牌集合空间 Looknow 联合创始人严明认为,“大店” 同时也是打造品牌形象最好的途径之一。在他看来,线下门店不仅可以输出更加丰富立体的体验,也让品牌和消费者之间建立更强的粘性。

严明解释道:“首先,‘大店’ 要足够大,才可以承载足够多的内容与表达。其次,它意味着可以提供更多个性化、差异化的组合与选择。第三,‘大店’ 还可以提供更多内容展陈的空间与机会,如 Looknow 经常做 Pop-up 展示的标志性橱窗。这些特质都让 Looknow 在今天帮助目标客群建立了清晰的品牌认识,也让我们为目标客群带来丰富的体验。”

该品牌从去年起,便开始探索 “大店” 的零售模式。严明指出,目前 Looknow 的大店形态分为两种,一是街边独栋,如上海武康路旗舰店和武汉天地旗舰店,品牌会在老建筑的基础上对其进行改造,融入品牌对多形态零售空间的思考;另一种则是植根于商业地产空间中,如品牌近两个月刚刚开出的南京德基广场旗舰店,以及北京国贸旗舰店。

“大店模式” 卷土重来

时尚品牌 “开大店” 似乎形成了一股趋势,但这并非新现象。

以 Zara 为首的国际快时尚品牌是 “大店模式” 的最早倡导者之一。Zara、H&M、Forever 21、C&A、Topshop 等国际快时尚品牌在进入新兴市场时,都会在城市的黄金地段开出面积巨大的旗舰店。

不过,这个现象的二次流行,的确发生在新环境中。电商渠道触及了 “流量天花板” 是线下实体零售回温的一个重要触发点,《第一财经》的报道指出,线上流量红利在递减,许多线上发展起来的服装品牌开始通过线下门店的方式寻求突破。而 “回归实体店” 也是许多零售从业者在 “中国零售领袖峰会” 上所达成的共识。

另一边厢,在电商时代,大量的新消费品牌诞生。以 Ubras、Bosie 和蕉内等为例,这些品牌都从线上起家,再开始寻求线下渠道的突破。“Ubras 们” 和“ Bosie 们” 都曾想尽力摆脱 “微商品牌” 或者 “淘品牌” 的形象,而他们采取的解决方式便是 “走向线下”。

“门店是(品牌)真正意义上的五官。” Bosie 的创始人刘光耀曾在一场峰会上这样称道。简单来说,线上品牌需要通过 “开门店” 的形式来证明自己,并增强消费者对这个品牌的认同感。

品牌在成长,消费者亦然。麦肯锡发布的《中国消费者报告 2021》指出,过去十年,中国消费者愈发成熟,一方面得益于日趋壮大的中产阶级,另一方面则是消费者行为的转变。“最显而易见的一个变化便是,消费者不再追求一个单纯消费的场所,他们想要一些形而上的东西,以及不一样的体验。” 胡一捷指出。

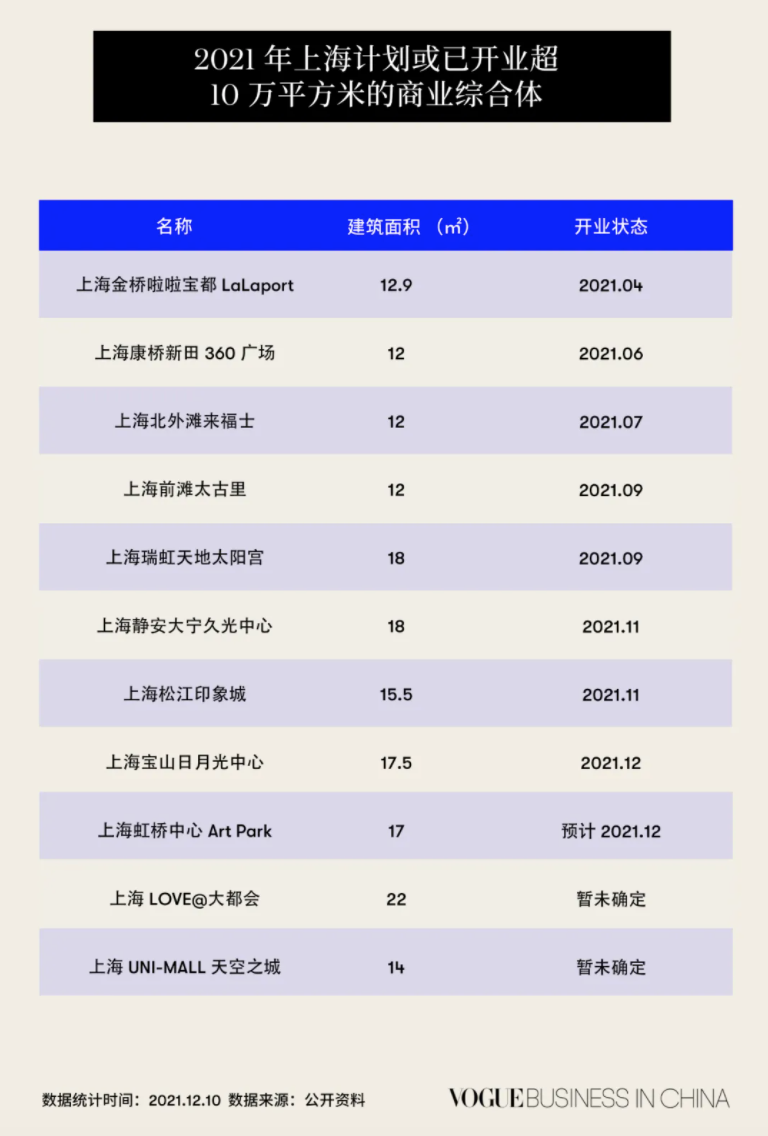

与此同时,一线城市的商业地产竞争也进入白热化阶段。目前,上海和北京两座超级都市依然在商业地产活力上领跑全国。根据公开资料,Vogue Business 观察到,在 2021 年,上海计划开业或已开业的商业中心中,占地面积超过 10 万平方米的则至少有 11 个,这其中就包括前滩太古里、松江印象城、宝山日月光中心、静安大宁久光中心和瑞虹天地太阳宫等。

这种竞争直接催生了商业地产在形式和体量上的升级,连锁反应便是品牌被给予了更大的门店空间。

此外,疫情也加速了 “开大店” 这个趋势。零售行业分析机构 Retail Property Analyst 创始人 Mark Faithfull 告诉我们:“目前,许多时尚品牌还处在恢复阶段,投资规模更大和体验性更强的大店能够发挥其最大价值。”

然而,在 Looknow 的严明看来,如今的零售业态是一个线上与线下并驾齐驱的形势。他认为,线下和线上两个渠道承担了不同的功能,两者之间的作用是互补的。他对此说道:“线下渠道是为了获取用户,与用户建立关系和粘性;而线上渠道则有跨地域的优势,为消费者提供更为便捷的复购渠道。”

他还表示,如今线上渠道越来越依赖大平台,流量成本也越来越高。相比之下,线下渠道的丰富性和体验性无法取代,基于此,“开大店” 也给予了线下空间更为丰富和更独特的 “内容表达”。

“超级大店” 就是万金油吗?

胡一捷认为,商业空间正在变成一个公共空间。KPF 建筑事务所曾在杭州恒隆广场的天台上,设计了一个屋顶花园。“设计这些公共空间是为了服务市民,也正是因为这些免费的公共空间,从而为这些地方带来了人流量。” 他解释道。

时尚品牌也在做出类似尝试。上个月,Bosie 在淮海路旗舰店所在的大楼天台做了一个展览,设计了互动装置区、主题打卡区、观影剧场和休闲吧台。

但这些展览和 “大店” 的尝试,并未带给所有人 “沉浸式” 的感受。Joanna 指出,她确实觉得这些举措能够带给她一些新鲜的感受,但要论体验,“迪士尼乐园的沉浸式体验反而更彻底。” “超级大店” 带来的体验在她看来依然浮于表面,更倾向于 “社交打卡”,而这些都并未让她觉得同品牌有了更深的联系。

“大店” 看起来很美好,历史却给品牌上了珍贵一课。2012 年时,美特斯邦威旗下品牌 MeCity 关闭了其在淮海路上的旗舰店铺。在当时的公司年度股东大会上,董事长周成建表示,MeCity 的主要亏损来自大型店铺。究其原因,租金上涨只是一部分,而品牌定位不准确则贡献了另一个重要因素。

MeCity 只是 “快时尚品牌” 开大店失败的学徒之一,但相似的历史正在当下上演。美妆集合品牌 KKV 和 the Colorist 都是大店奉行者,但这两家品牌背后的 KK 集团正遭遇连连亏损的结局。

KK 集团旗下品牌擅长将 “大店” 运作成网红店,开业初开展各种营销活动来吸引客流,而网红店自带的打卡属性也让其在社交媒体上有着大量曝光。

但不论是 KKV 还是 the Colorist,这些集合店铺所代理的彩妆品牌都来自第三方且多为缺乏消费者认知的小品牌,除了庞大的采购费用,还面临着 “线上渠道” 和同类型替换产品的竞争。此外,根据消费侦探的调查,KK 集团旗下品牌门店大多 “开业即巅峰”,其产品的复购率极低。

对品牌来说,“大店” 能够在短时间内带来流量,但说到底,产品才是棋盘上 “将军” 的那一步棋子。此外,Looknow 的严明指出,创新的体验和创意的内容对线下门店来说很关键,品牌通过门店打造的服务环境和体验也至关重要,“包括销售顾问的专业性,我们需要为消费者提供一个完整的服务体验,而非粗浅的叠加。”

当然,对于时尚品牌来说,除了开大店,并不是没有别的选择。Mark Faithfull 认为,在一些比较年轻化和更时髦的街区,品牌们可以采取 “快闪” 的形式来接触消费者。“同样,品牌还可以采取 drop 的形式发布新品,亦或是开展一些独特的活动来进行品牌重塑,这样的方式更灵活、更实惠也更符合潮流。”

本文转载自Vogue Business(ID:VogueBusinessChina),已获授权,版权归Vogue Business所有,未经许可不得转载或翻译

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)