预制菜市场一度被寄予万亿潜力,但如今面临质疑和困境。从校园午餐到婚宴,消费者对预制菜的担忧与日俱增。

图片来源:Pexels

作者:张凌寒

编辑:杜仲

预制菜又上热搜了,但这次是以负面的形式。

近日,江西赣州蓉江新区多名中小学生家长发布视频,抱怨当地给学生统一配送的午餐都是预制菜,且口感不佳,有孩子吃完还出现了腹泻的情况。赣州蓉江新区社会事务管理局回复称,该餐食由中央厨房统一配送,将停止对全区幼儿园中央厨房配餐。

近年来,全国多地引进中央厨房集中供餐模式,由餐饮公司对中小学、幼儿园的餐食进行集中配送。一般情况下,中央厨房覆盖多所学校的集体供餐,有的还承担全市或全区的中小学及幼儿园食材配送工作。

但对于中央厨房集中配餐的担忧正在多地蔓延,越来越多的家长开始担心学校的统一配餐含有预制菜,长期食用会对学生的健康不利。

对预制菜的质疑不仅存在于学校。

几个月前,一对杭州的新人结婚,特意选择了一家知名酒店中5988元的宴会套餐。后来才注意到,桌上近七成都是预制菜,成本不超过1500元。瞬间,“六千元的婚宴七成使用预制菜”成为网络热点。围绕“婚宴使用预制菜”的话题,网友们纷纷表示不能接受。“预制菜又难吃对身体又不好”“花了这么多钱,居然连火都不开”等言论层出不穷。

对于连锁餐厅是否使用预制菜的讨论也是热度不断。打开小红书搜索预制菜,首先映入眼帘的就是“如何分辨一道菜是否为预制菜”,以及对各种品牌的连锁餐厅是否使用预制菜的质疑。

网友普遍认为,出门去餐厅吃饭,就是为了吃一顿新鲜、干净、满满锅气的现炒菜,而现在的餐厅为了节省成本,处处使用的都是充满“科技与狠活”的预制菜,还不提前告知消费者,这是对消费者的隐瞒和不尊重。

图片来源:小红书

可以看出,从校园,到婚宴,再到日常生活,消费者对预制菜的态度,质疑多过接受。曾被预测有万亿潜力的预制菜产业,注定要直面这一劫。

预制菜市场降温

过去几年,预制菜市场一直处于高速发展期。2020年,光是新注册的预制菜企业就高达1.25万家,各大上市企业也增长迅速。同时,伴随“懒宅经济”的发展以及新冠疫情的影响,预制菜逐渐从B端走向C端,珍味小梅园、麦子妈等C端预制菜品牌进入消费者的视线。

2021年和2022年,预制菜市场共发生23起融资事件,其中有13起融资金额超千万元,深受资本市场青睐。

然而,高速发展的势头在2023年未能得以延续。

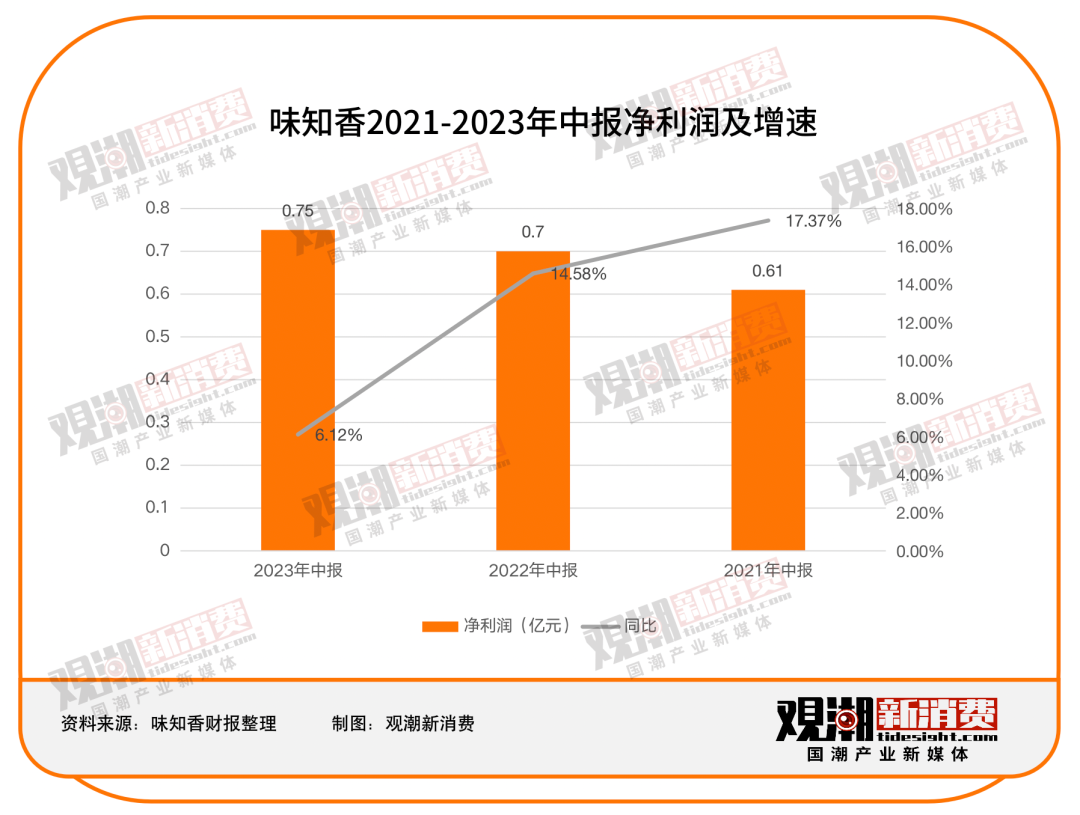

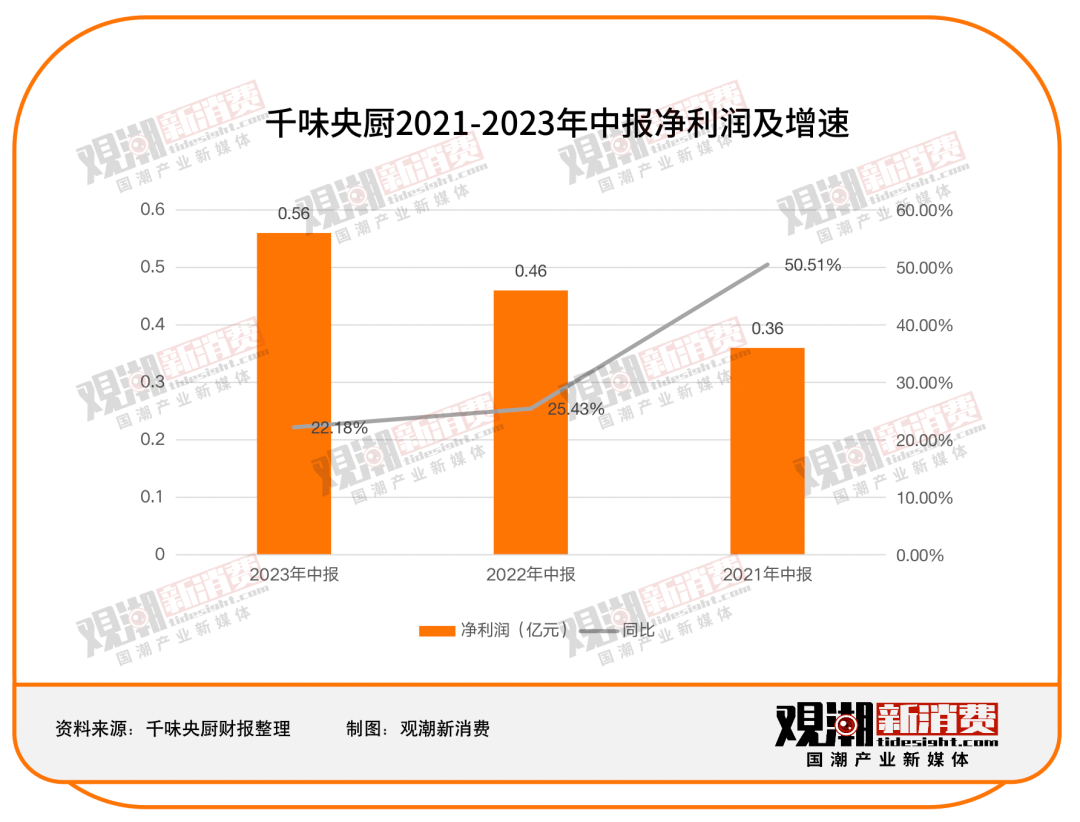

首先,从上市企业的情况来看,“预制菜第一股”味知香和“速冻供应链第一股”千味央厨这两大预制菜龙头的上半年财报均体现出行业遇冷的现象。

2023年上半年,味知香实现净利润0.73亿元,同比增长6.12%,相较前两年14.58%和17.37%的同比增速明显放缓。

味知香加盟店的拓店情况也不及去年同期。今年上半年,味知香开设加盟店188家,关店106家。新开店数量不及去年同期,但关店数量却逼近去年同期的2倍。这也导致加盟店渠道为总营收带来的增量有限,仅仅由去年同期的2.01亿元提升为今年的2.21亿元,间接影响了其利润端表现。据了解,2022年上半年,味知香共开设加盟店203家,关店57家。

千味央厨2023年上半年实现净利润0.56亿元,同比增长22.18%,相较前两年25.43%和50.51%的同比增速也有所放缓。

今年上半年,千味央厨油炸类、蒸煮类业务的毛利率分别下滑了0.59%和0.85%。而这两大业务在总营收的占比合计超过6成。

味知香是一家主攻C端的预制菜企业,且以线下门店渠道为主;千味央厨则是一家to B的企业,签约客户包括百胜中国、海底捞、华莱士、真功夫、老乡鸡、瑞幸咖啡等大B,也包括一些中小餐企。从二者的增速对比也能看出,今年C端市场波动更大,遇到的挑战也更严峻。

今年以来,脱离封控的限制,外食的次数增加,C端用户购买预制菜的频次明显减少,很多预制菜门店陆续关店。今年3月,冷冻速食品牌“烹烹袋”在多个电商平台的官方店铺均关停,其微信小程序囤货入口,目前也已无任何商品在售。而“烹烹袋”的多个社交平台都早于2022年中下旬停更。

为了寻求长线发展,很多C端预制菜品牌都在产品、渠道等方面做出了调整。珍味小梅园今年以来销量最好的是19.9元客单价的产品。相比曾经的明星产品红烧狮子头、酸菜鱼等,客单价有所下降。随着生活节奏恢复正轨,一日三餐的高频次需求也逐渐日常化,高性价比的SKU开始脱颖而出,成为品牌的关注重点。

其次,除了家庭场景,C端预制菜品牌也尝试从其他场景突围,例如高铁站、机场、地铁站等。近期,在北京多个地铁站,都入驻了名为“DT食堂”的智能取货柜,在售玉米和羊杂汤两种预制菜套餐。而早在去年,深圳地铁集团也曾跨界推出了旗下第一家餐饮品牌“深铁食研室”,售卖预制菜产品。

同时,也有很多C端品牌瞄准餐厅,重新做起了B端。擅做凉拌菜的紫燕食品在今年5月召开的股东大会上宣布,未来预制菜的主攻方向将会着重于B端,以川味凉拌菜为突破口布局。

然而,消费者对餐厅使用预制菜的顾虑一直存在。近期,江苏省消费者权益保护委发文称,调查显示,53.2%的消费者反对餐厅使用预制菜,表示去餐厅就是想吃新鲜菜品;62.8%的消费者在外就餐过程中遇到过餐厅使用预制菜;78.1%的消费者反映餐厅使用预制菜未做到提前告知。

预制菜标准之困

菜品不标准、质量无法保证、消费者信任度逐渐降低,是目前预制菜产业发展遇到的最大阻碍。

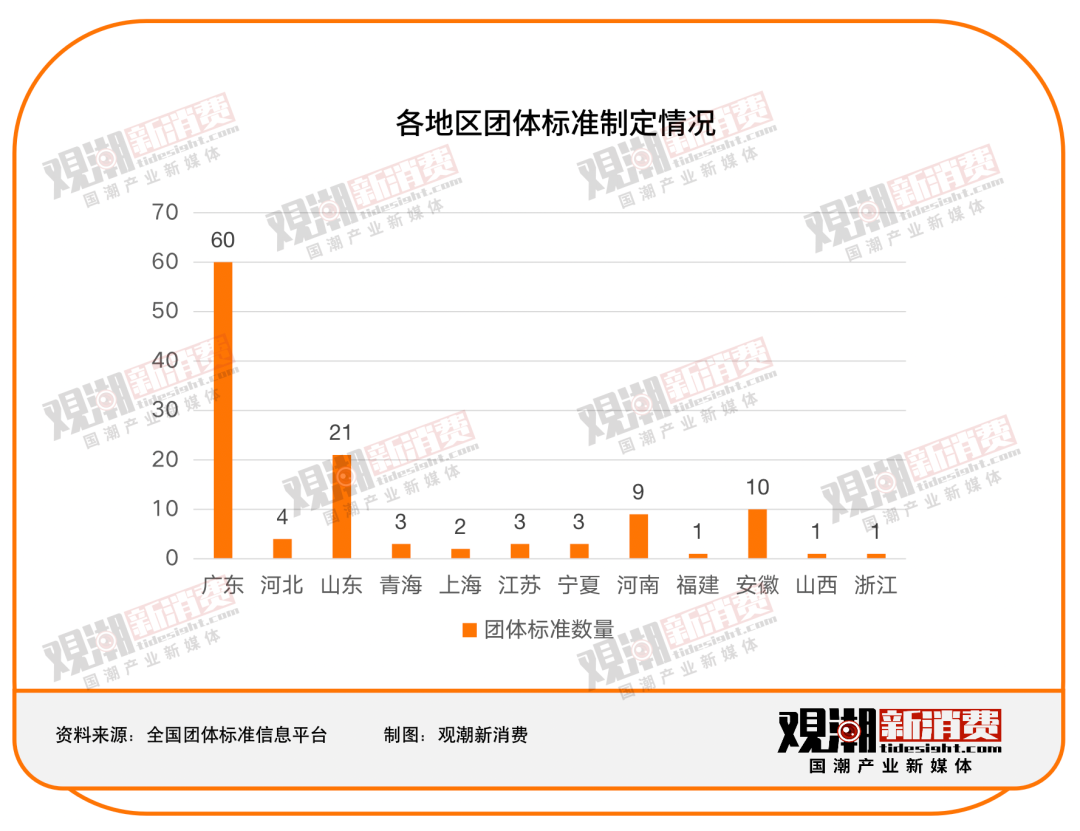

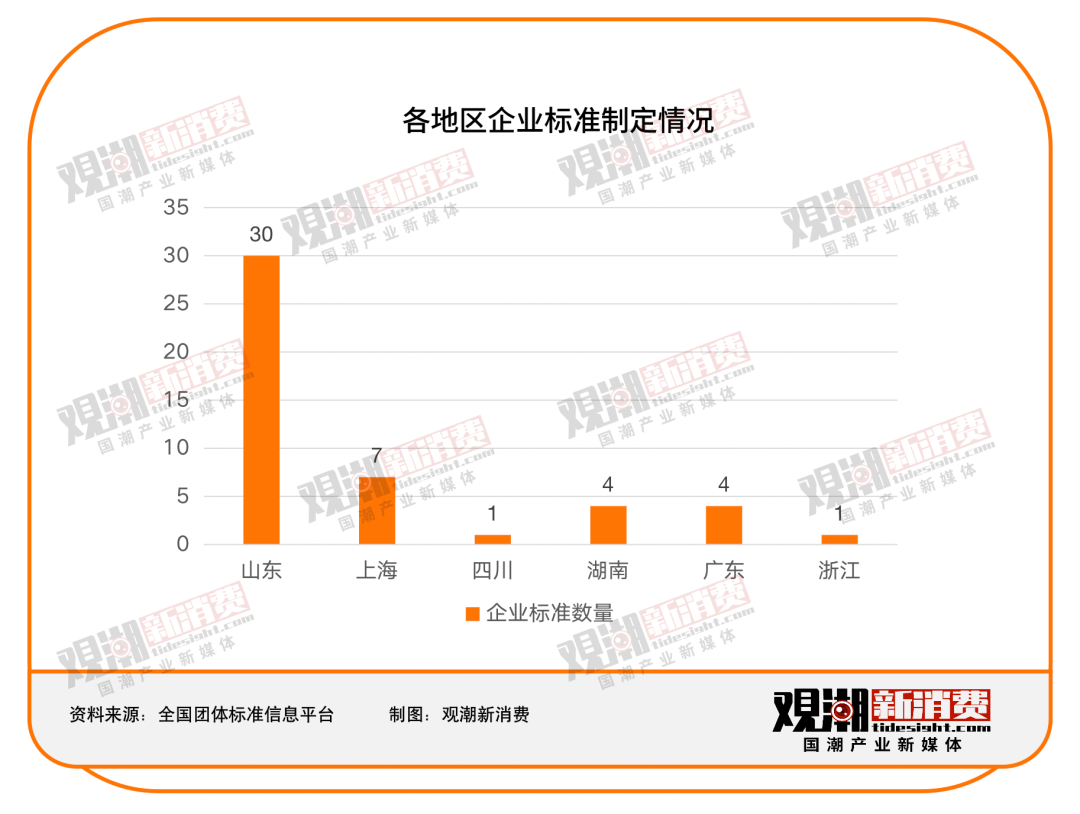

根据全国标准信息公共服务平台,截至目前,现行且有编号的预制菜标准共有193项,其中地方标准8项,团体标准138项,企业标准47项。

8项地方标准中,3项来自广西南宁,3项来自河北保定,2项来自重庆。

团体标准中,国家团体制定标准20条,地方团体制定标准118条。地方团体标准中,广东、山东、安徽、河南标准数量排名前列,占比达84.7%。

47条企业标准中,共有30条来自山东,其他来自上海、四川、湖南、广东和浙江。

可以看出,目前预制菜行业标准众多,但大都各自为阵,标准的权威性、普适性缺失。如果业内的人都说不清确切的标准,那么外界的质疑似乎也就不足为怪了。

但这些阶段性发展中的缺位和粗糙,并不妨碍市场看好它背后所蕴含的巨大潜力。行业有问题?改正即发展。

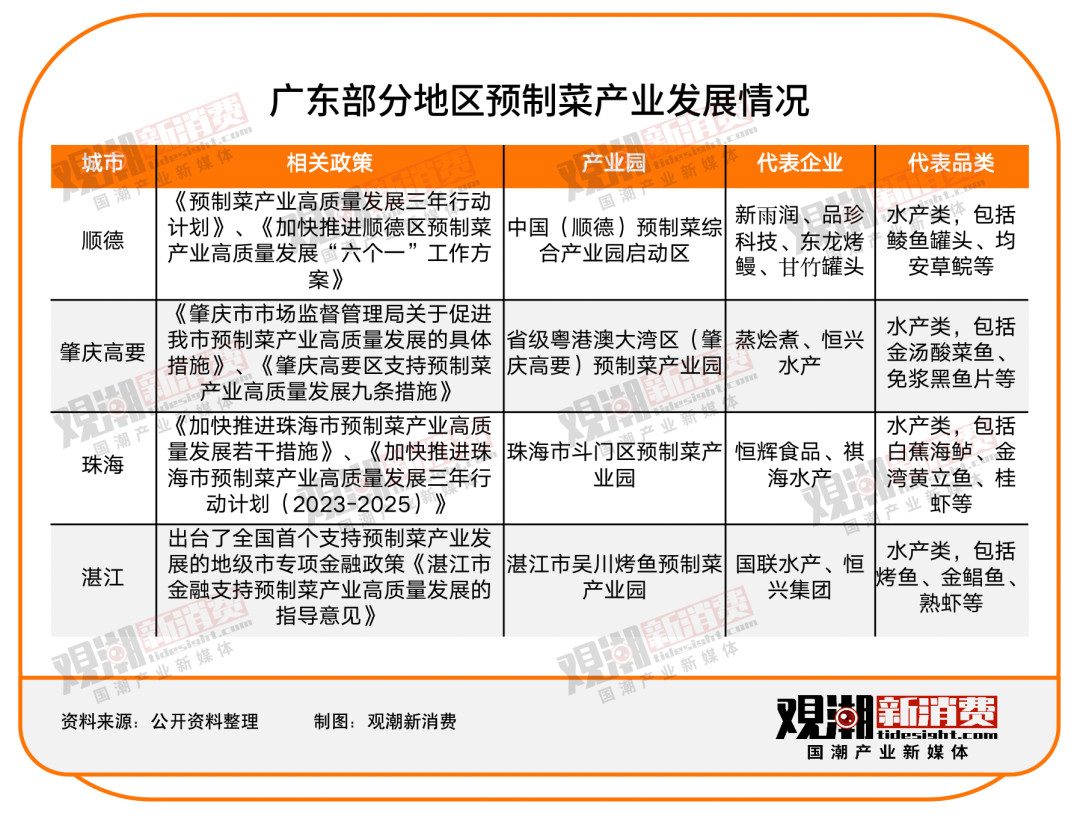

竞逐“预制菜之都”

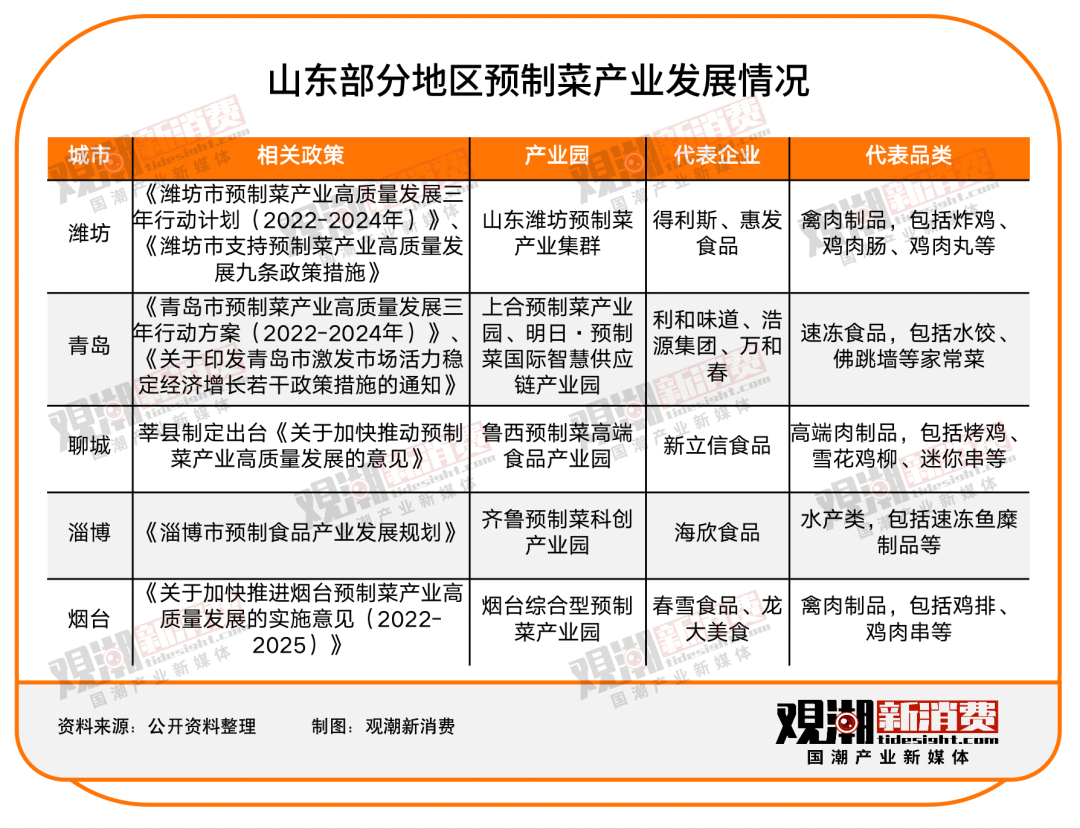

山东:企业数量最多,资源禀赋强

山东是目前预制菜企业数量最多的省份。截至2022年年底达8400余家,占全国12%左右。此外,还有9家A股预制菜概念公司,分别是春雪食品、龙大美食、双塔食品、东方海洋、得利斯、惠发食品、好当家等。

今年的山东省政府工作报告中提出,将启动预制菜“十百千”培育行动,打造一批预制菜产业高地,即在全省培育预制菜“十大品牌、百强企业、千优产品”,打造一批质量过硬、社会认可度高的预制菜特色品牌,培育一批产业链条完整的预制菜头部企业,开发消费者认可、市场占有率高、具有示范引领作用的预制菜产品。

山东的预制菜产业发展呈现出了“多点开花”之势。潍坊、烟台、临沂、德州、青岛、淄博、威海等山东预制菜产业“雁阵型”产业集群已现雏形,以200余家龙头企业带头,形成了“头雁企业+雁阵集群”的预制菜产业集聚发展模式。

潍坊是山东较早布局预制菜的地区。早在去年4月,潍坊就提出建设“中华预制菜产业第一城”,大力发展预制菜产业,计划用3年时间培育3000家市场主体,全产业链规模突破3000亿元。作为全国4座年产蔬菜千万吨级、年产肉百万吨级城市之一,优渥的一产资源使潍坊的预制菜产业发展呈现出典型的资源驱动性。

数据显示,目前,潍坊全市预制菜市场主体近2000家,其中加工领域市场主体900多家,预制菜生产企业数量全国居首,诸城外贸、惠发食品、得利斯、新和盛、天成食品等一批龙头企业相继诞生。如今,潍坊的预制菜产业正向着更具辨识度的高质量发展方向迈进。

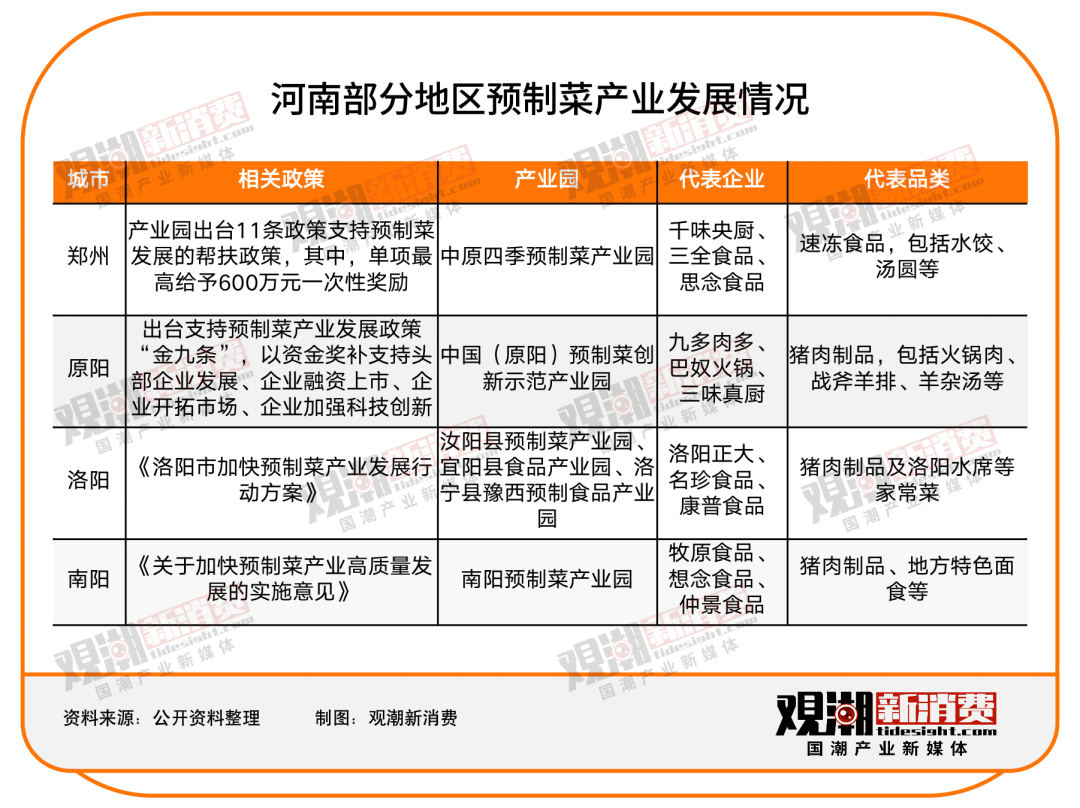

河南:产业融合,大步快跑

河南的预制菜产业发展也十分迅速。2022年10月27日,河南省人民政府办公厅印发《河南省加快预制菜产业发展行动方案(2022—2025年)》,方案中提出要从六大方面推动预制菜产业高质量发展,以重点单品集中突破带动特色产品多点扩张,以龙头企业集聚发展带动产业链上下游企业协同。到2025年,全省规模以上预制菜企业主营业务收入突破1000亿元。

新乡市原阳县在河南省的预制菜产业发展中处于领先地位。截至2022年底,原阳县有绿色食品企业60多家,其中预制菜企业40多家,爆款产品300多个,2021年产值突破70亿元,2022年已突破100亿元。目前,原阳县已建成16万吨新乡进境肉类指定监管场地和20万吨冷库及配套设施,今年开工建设15万吨冷库,逐步形成50万吨以上冷储能力、年产值200亿元规模的物流产业集群,原阳县也将拥有河南排名靠前的大型冷库群。

对于坐拥“国内最大中央厨房产业园”的原阳来说,通过整合原料端、冷链物流、区位交通、科研创新等环节,原阳县进一步保证预制菜原料安全、产品运输通畅,打造出预制菜全生命周期、全产业链条的发展新模式,促进了一、二、三产业的融合发展。

结语

从便捷式生活的首选,多家机构预测中的万亿级新兴市场,到成为消费者的顾虑,消费端“人人喊打”,经营端后继乏力,根本原因是市面上的预制菜产品仍存在良莠不齐、标准不一、不够新鲜、口味不佳等阶段性问题。

对于餐饮企业而言,预制菜具备较强的刚需属性,是餐饮产业标准化、后厨烹饪便捷化、消费需求多样化趋势中的最优解,也是饮食个性化与量产工业化之间的平衡点。

一个同时链接农业、工业、服务业三大支柱朝阳产业,应尽早回归健康发展的良性轨道。无论是校园、婚宴还是百姓的餐桌,预制菜都应在强有力的监管力量下继续前行。

目前,我国预制菜的发展缺的不是品类和产量,而是品质、品牌和标准。将低端劣质的预制菜淘汰出局,让健康、味美、优质的预制菜进入市场,才能保护消费者的生命健康安全,促使行业获得健康、长远发展。

每个新兴产业在发展中都可能遭遇反反复复的波折。这是产业发展的阵痛,也是优胜劣汰的定律。

-

预制菜引发质疑的真相是什么?

-

质疑之下,预制菜的标准问题如何解决?

-

食品标准化、健康化、工业化之路的下一步将去往何方?

-

如果现代食品加工业能够做到让预制菜健康、新鲜、好吃,质疑是否会消失?

-

如何建立/重塑行业形象与市场信心?

-

有哪些国家或哪些行业可以为预制菜发展提供参考意义?

云遮雾罩之下,有很多真相值得被厘清,有很多选择值得被探讨。2023年11月29-12月1日,"国潮起·万物生--2023年科技国潮产业大会"将在杭州举办,届时我们将邀请国潮产业生态中的100+国潮领袖,100+投资机构,1000+国潮品牌,500+赋能机构,直达生产力革新和供需变迁的底层逻辑,共赴一场关于现在、关于未来、关于发展的思想盛宴,与拨开云雾的瞬间相遇。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)