老年大学、广场舞等社交场景的兴起和普及,让中老年日常化妆成“刚需”。

11月,AgeClub分别从线上和线下两大热点事件上看到中国抗衰老市场的显著爆发。

线上热点事件自然是几乎全民参与的双11购物节。11月11日,天猫平台最新的成交记录出炉,10小时成交金额达到1682亿人民币,打破2017年天猫双11全天交易额纪录。

从预售数据来看,化妆品是今年双11最大亮点,仅预售首日,10分钟内,就有7家美妆品牌成交额过亿,包括雅诗兰黛、兰蔻、欧莱雅、资生堂、HR赫莲娜、Olay、后等一众抗衰老高端品牌。

其中,雅诗兰黛在预售的第25分钟,交易额就达到近5亿,超越其去年双11全天的成交额。雅诗兰黛知名的抗衰老系列明星单品——小棕瓶眼霜预售40万套,36分钟内全部售罄。

再看线下的第二届中国国际进口博览会:

会上聚集了全球知名的抗衰老、抗皱产品和抗衰老新技术,例如,欧莱雅集团展出“肌肤老化的人工智能检测系统”,雅诗兰黛研发出一种生物机械眼模型研究眼周肌肤特性,花印品牌推出干细胞脐带血精华系列等多款抗衰老的医美产品……

公开数据显示,2018年,抗衰老护肤品销量同比增长了近2.5倍。美妆业内人士总结,如今全民抗衰势不可挡,中老年的抗衰需求尤其强烈,传统观念认为的“中国中老年女性勤俭节约、不重视外表、不是化妆品的目标用户”显然已不符合当前我国快速发展的市场情况。

AgeClub调查研究发现,随着老年人退休生活的丰富、老年社交圈逐渐打开,她们对美的追求正在快速爆发。在抖音等社交平台,我们看到越来越多妆容精致、气质优雅的中老年人活跃在大众面前,成为一股新兴势力。

与中老年“美”和“时尚”相关的消费品,在中老年群体中,正在成为蓬勃兴起的消费热点。

调查:什么样的化妆品受中老年欢迎?

一线城市与低线城市中老年消费差异显著

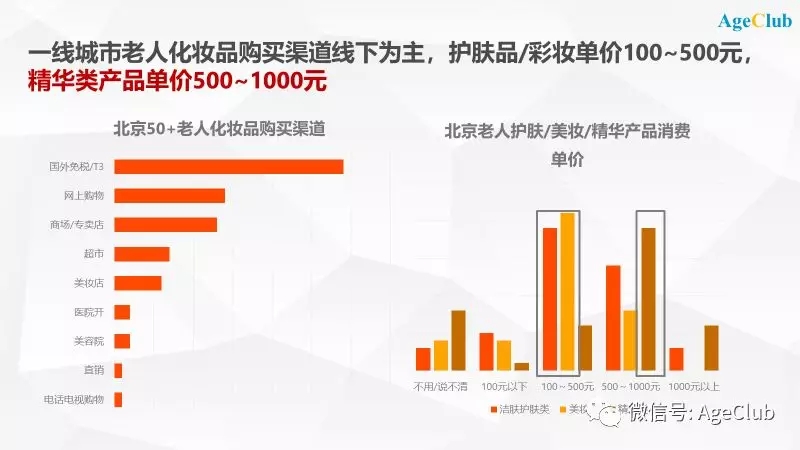

在此前AgeClub发布的研究报告中,我们已明确指出,一线城市的中老年受访者中,92%会使用化妆品,使用过程中需要亲自测试皮肤,首选一线化妆品牌,包括资生堂、雅诗兰黛、兰蔻等高端品牌。而三四线城市中老年与一线城市存在明显差异,化妆行为相对少很多。

AgeClub调查结果显示,一线城市中老年的化妆品消费意识已经形成。

首先,她们可能是企业高管、知名企业退休职工等,拥有较强的消费能力和主观上变美的需求和意识;

另一方面,在一线城市,高端大牌的线下铺货渠道更多更广,广告投放更多,渠道上的品牌教育客观上促进了中老年保养和化妆意识的不断增强;

此外,老年大学、广场舞等社交场景的兴起和普及,让中老年的日常化妆成了“刚需”。

从一线老人的化妆品消费单价来看,基础护肤产品及彩妆多在100-500元,精华类功能性更强的产品多在500-1000元,少数一线老人甚至购买单价1000元以上的基础护肤及精华产品。

目前美妆消费单价相对较低,并不是单纯消费能力的问题,更多是因为她们还未掌握成熟的美妆技能,不知如何选择合适的美妆产品和品牌。

相较而言,三四线低线城市的中老年群体消费能力不低、且社交需求同样强烈,但整体社会氛围并没有形成。且一线化妆品牌在低线城市中老年群体中的渗透力较低,她们接收相关信息的渠道有限,品牌认知及专业护肤知识等方面都较为薄弱。

不过这也为致力于下沉市场的国产新品牌留出了机会窗口。

高品质+细致服务+需求洞察助力赢得中老年消费者

在AgeClub的实际调查中,不少老人都表示,特别希望市场上能有“老年人专用”的护肤品,这些需求正是亟待开发的市场空白。

总体而言,我国的中老年对于美妆知识尚处于初级阶段或者完全不了解,要抢占这一市场空白,最直接有效的方法是通过线下品牌专柜或者美妆店铺,引导她们体验护肤的过程和效果。

化妆品和护肤品是高频使用的日常用品,中老年人群一旦发现适合自己、且性价比不错的产品,会逐渐产生依赖性,且对其信任度越来越高,习惯了某种产品之后,更换产品和品牌概率较低,品牌忠诚度高。

此外,中老年女性相比年轻女性更需要细致的美妆服务。

她们并不十分了解自己的肤质状态,相关专业知识欠缺,一般不太会去关注成分,对她们而言,最简单的方法是直接告诉她们属于什么肤质、用什么产品最适合,因此,线下护肤+彩妆体验店将会受到银发群体的欢迎。

日本品牌EVITA的成功对当下我国的中老年化妆品市场具有重要借鉴意义。

关于这个日本品牌,可以追溯到1997年,日本知名化妆品企业佳丽宝早在这一年便开始正式探讨“高龄化社会对策”问题,2000年9月率先推出面向50岁以上女性的自选护肤品牌EVITA。

它一反常规地在包装上明确标注“50岁”字样,使中老年人能够在眼花缭乱的化妆品中一眼发现适合自己的产品,引起目标人群的广泛共鸣,获得50+人群青睐,在2007年就成为年销售额超过100亿日元的著名品牌。

2010年,佳丽宝专门成立“EVITA50岁后研究会”洞察老年用户的化妆品消费需求。

2005年至今,EVITA一直稳稳占据日本中老年护肤品市场的最大份额。

有业内人士分析,该品牌成功的一个重要原因就是持续展开细致的消费者调查,不断开发出能满足中老年女性需求的产品。

正如佳丽宝自选品牌部经理石川千鹤所说:“50多岁的女性养育下一代的任务基本告一段落,从而迎来了生活方式的转换期。时间和金钱方面都开始宽裕起来,业余生活变得丰富多彩。由于外出的机会增多,美容意识再次高涨,护肤品成为基本需求,此外,她们对防晒、粉底、口红等化妆品也格外关注”。

最后,高技术密集度、不停推陈出新是化妆品行业经久不衰的重要保证和行业特征。

而针对中老年人群,功效化是化妆品的一个重要研发方向,此外,针对不同的性别、年龄、消费能力、消费理念,化妆品牌也需不断在功效、消费结构、消费层次上做出更加具体的细分。

这一细分过程也将逐渐促进个性化的品牌和产品产生,甚至走向私人定制。

趋势:中老年化妆品细分品类的机会有哪些?

统计数据显示,预计到2020年,老年人口达到2.48亿,到2050年则将达到4.37亿,平均每年增长620万,届时,老年人口将占总人口的31.2%。

而在消费升级的大背景下,老年消费正在逐步从满足基本生活需求向提高生活品质转变。由此,老年人口的快速增长加上品质需求的不断觉醒,成为老年化妆品市场崛起的两大必要前提条件。

京东战略研究员与中国国际电子商务中心内贸信息中心联合发布的《老年网络消费发展报告》显示,老年消费市场规模迅速扩张,并向多元化、品质化方向发展。其中,仅2017年上半年的几个月数据就显示了老年群体对美妆个护类商品的消费爆发性增长需求,增速是京东平台该类商品增速的8.5倍。

部分老年群体已不再是传统的“轻消费、重积蓄”的经济型消费者。他们在产品选择上更加注重品质,消费需求正在向高水平、高层次和多元化的方向发展,表现为追求品质的享受型消费特征。

实际上,已经有越来越多的品牌和消费平台发现这一趋势,我们在各大线上消费平台搜索“老年化妆品”的结果应证了这一点。

各大线上平台,针对中老年人的化妆品牌均不少。

在天猫平台,销量最高的是一款一洗黑不沾头皮洗发水这一染发类产品,月成交8805笔,累计评价4614条;

在淘宝平台,已经出现单价过万元的瑞士进口苹果细胞精华A+++抗皱提亮紧致原液,且有成功售出记录,累计评价23条;

在京东平台,对老年化妆品的选项和分类十分细致全面,基本涵盖到了品牌、品类、产地、功效、适合肤质、适用人群、规格以及相关产品等细节,人气最高的是一款美白祛斑霜,共6.3万+条购买及使用评价;

拼多多平台呈现出低价特点,人气最高的是一套“中老年妈妈补水抗皱提拉紧致化妆品礼盒”,仅售59元,已拼2868件;

苏宁易购平台则将价格3000+的中老年妈妈假发头套等产品放置在“老年化妆品”搜索类目,多元化地满足中老年购物需求。

尤其值得注意的是,AgeClub曾在今年6月分析电商平台的“中老年化妆品”类目,搜索结果关联的品牌与产品远没有11月搜索的结果多。

这也反映出,越来越多的品牌开始重视到中老年化妆品需求这一细分领域,这个看得见的“战场”上硝烟已经开始弥漫。

抗衰需求激增,具有技术研发优势的化妆品企业将占得先机。

放眼国际,不难看出全球呈现出的抗衰市场的显著发展和增长。即便此前全球化妆品市场遭到经济危机的严重影响,抗衰品类依然保持坚挺,Transparency Market Research的数据显示,早在2013年抗衰老化妆品销售额就高达1223亿美元。

这是因为,二战后1946至1964年的18年间人们生活安定,“婴儿潮”在这时间段出现,而今,婴儿潮一代人几乎都步入老年,成为老年用品和抗衰老化妆品市场的重要消费力量。

国际各知名化妆品公司均聚焦这一品类,例如妮维雅公司就紧抓这一市场趋势,推出细胞抗衰老护肤品,还推出名为“Face Fact Boutique”的体验式精品专柜,旨在吸引更多40-60岁年龄层次的女性顾客。

而近年来,亚洲抗衰市场的增长也十分亮眼。

泰国开泰研究中心(KasikornResearch)的分析表明,在化妆品相关品类中,抗衰、抗皱、染发、护发产品获得老年人群的持续关注和消费。其中,抗皱面霜等高消费品类,最受老年消费群体欢迎。

正因此,美国资本对亚洲的抗衰市场展现出十足兴趣。

其中一个案例是,今年7月,高露洁同意收购LaboratoiresFilorgaCosmétiques(菲洛嘉)护肤业务,股权收购价为14.95亿欧元(约合115亿人民币),这不仅因为菲洛嘉在抗衰领域的优良口碑,还因为品牌在亚洲市场展现出的强劲生命力。

菲洛嘉是具有40年历史的法国抗衰老护肤药妆品牌,早在1978年就在法国创立了Filorga实验室,专注于研发对抗肌肤衰老的一系列疗程解决方案。菲洛嘉在2015年登录中国市场,在2017年和天猫直营开始合作,在2018年第二季度销量较之一季度增长了四倍,第三季度又比第二季度增长了2倍,2017-2018年品牌实现近三倍的增长。

在国内,定位大众护肤的知名化妆品企业也不断切入抗衰领域。比如国内美妆上市公司珀莱雅,近日正式对外宣布切入抗衰老成分护肤领域,为公司打开未来发展的新空间。

有专家分析,抗衰化妆品行业是未来确定性较强的行业细分之一,从老龄化对化妆品的影响来看,抗衰化妆品将是日化公司后面最主要的研发方向之一,市场空间不小,将来会有定位精准的日化品牌及公司诞生。

切入“刚需”领域,头发护理/染发类产品有助于稳占市场份额。

AgeClub发现,近年来,中国的头发护理市场增长势头有所放缓,但染发产品这一细分品类成为增长亮点。据统计,2017年中国日化线染发剂市场规模已经达30亿元左右,预计2020年中国染发剂市场规模可以达到40亿以上。

中国染发剂市场一直呈高速增长的趋势,还有很大的发展空间。而我国40岁到70岁之间的染发比例占据了总染发比例的近50%,这部分人群在染发剂上面的消费也远高于40岁以下的年轻群体,他们在染发剂市场上的消费总额占据到了整个染发剂市场的约80%。

另一方面,中老年人对品牌的忠诚度大大高于年轻群体。因此,在头发护理/染发类产品上持续投入,抢占先机,能帮助品牌“先入为主”地占领中老年市场。

探索:触达中老年需求的多元化“媒介”

在中国整体的人口红利消失的同时,人口规模越来越大的老年人带来的商业价值和购买潜力不断显现,这是当下很多从业者需要认真思索的方向。

Quest Mobile数据显示,最近几年银发群体在用户规模和使用时长方面都大幅增加,为互联网娱乐带来巨大增量。高达84%的渗透率使网络视频内容成为银发群体使用网络的主要目的,仅次于微信等社交软件。

随着60后、70后这群“新老年人”进场,平台创新将为中老年化妆品市场带来新的机会。

电商平台配送和售后服务不断完善、移动支付迅速普及,网购成为老人的新乐趣。

根据阿里巴巴2018年10月发布的一份《银发族消费升级数据》,基于对淘宝天猫、支付宝、阿里健康、口碑、飞猪、优酷上50岁以上中老年人的消费行为研究发现,淘宝天猫的银发族三年来增长了1.6倍,互联网消费潜力巨大。

其中50岁+银发族占比最高,占7成,成为消费主力;60岁+群体双十一购买热情最高,他们的双十一购物频次三年内翻了一番;70岁+群体化妆品、运动装备购买量增速最快。

与痴迷于电视的传统老人相比,现在的“新老人”不仅学会了淘宝、线上支付,学会了拼团争取更多优惠,还学会了观看手机直播,跟着屏幕前的主播们“种”草。

在抖音和快手等网络平台上,已经有数量可观的“中老年网红”产生,他们或许就是李佳琦30年后的样子。最近颇有人气的老年网红@姑妈有范儿,除了拍摄日常视频之外,还会通过平台的商品橱窗来带货。

AgeClub认为,面向中老年群体的直播带货模式与电视购物模式非常类似,接下来1-2年直播购物会进入快速发展阶段。

本文转载自AgeClub(ID:AgeClub),已获授权,版权归AgeClub所有,未经授权不得翻译或转载。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)